Obsah:

1.1 Najdôležitejšie zmeny z roku 2023/2024 v tlačive daňového priznania typu B

1.2 Jednotlivé druhy príjmov uvádzané v daňovom priznaní typu B

1.2.1 Príjmy oslobodené od dane u fyzickej osoby (§ 9)

1.2.2 Príjmy zo závislej činnosti (§ 5)

1.2.3 Príjmy z podnikania, z inej samostatnej zárobkovej činnosti, z prenájmu a z použitia diela a umeleckého výkonu (§ 6)

1.2.4 Príjmy z kapitálového majetku (§ 7)

1.2.5 Ostatné príjmy (§ 8)

1.3 Varianty uplatnenia výdavkov u fyzických osôb

A. Preukázateľné výdavky formou daňovej evidencie

B. Paušálne výdavky pri príjmoch podľa § 6 ods. 1, 2, a 4 ZDP

C. Paušálne výdavky 25% pri príjmoch podľa § 8 ZDP

D. Vykazovanie základu dane v daňovom priznaní v sústave jednoduchého účtovníctva

E. Vykazovanie základu dane v daňovom priznaní v sústave podvojného účtovníctva

F. Výdavky u podnikateľa, SZČO na preukázateľne zaplatené poistné (bez ohľadu na to, či vedie daňovú evidenciu alebo účtuje v sústave JÚ alebo PÚ)

1.4 Stanovenie základu dane a sadzba dane

1.5 Uplatnenie nezdaniteľných častí základu dane (NČZD)

1.6 Nárok na daňový bonus na dieťa

1.7 Daňový bonus na zaplatené úroky

1.1. Najdôležitejšie zmeny z roku 2023/2024 v tlačive daňového priznania typu B (DP FO typ B)

III. ODDIEL – ÚDAJE NA UPLATNENIE ZNÍŽENIA ZÁKLADU DANE (§ 11 zákona) A DAŇOVÉHO BONUSU (§ 33 zákona)

Z dôvodu správneho vyčíslenia vlastných príjmov manželky (manžela) pre účely uplatnenia nezdaniteľnej časti základu dane na manželku (manžela) podľa § 11 ods. 3 zákona sa spresnil v roku 2023 text v odkaze 8, t. j. že vlastné príjmy manželky (manžela) sa znižujú o zaplatené zdravotné a sociálne poistenie, pričom sa uvádza, ktoré mesiace sa majú zohľadniť.

Špecifické riadky tlačiva pri daňovom bonuse už od roku 2023:

Ak je nárok na uplatnenie daňového bonusu na dieťa za 11 mesiacov, potom daňovník vyplní riadok č. 33 nasledovne: (väzba na príklad č. 4)

Na riadku č. 33 sa uvádzajú údaje o vyživovanom dieťati (deťoch), pričom prílohou daňového priznania sú aj doklady preukazujúce nárok na daňový bonus podľa § 32 ods. 10 zákona. Ak daňovník v zdaňovacom období za rok 2024 takéto doklady predložil svojmu zamestnávateľovi a neuplatňuje si daňový bonus podľa zákona ani jeho pomernú časť podaním daňového priznania, uvedené doklady nie sú prílohou daňového priznania.

Pri uplatňovaní daňového bonusu s účinnosťou od 1. 1. 2023 v súlade s § 33 ods. 8 zákona platí, že ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá vymedzený základ dane na uplatnenie celého nároku daňového bonusu, môže si pri podaní daňového priznania navýšiť vymedzený základ dane na účely výpočtu výšky nároku na daňový bonus podľa § 33 ods. 1 a 6 zákona o vymedzený základ dane druhej oprávnenej osoby a z takto navýšeného vymedzeného základu dane si uplatniť nárok na daňový bonus vo výške podľa § 33 ods. 1 a 6 zákona. Ak druhá oprávnená osoba splnila podmienky na uplatnenie daňového bonusu len časť roka, vymedzený základ dane daňovníka sa navýši len o pomernú časť stanoveného základu dane druhej oprávnenej osoby podľa počtu mesiacov, na začiatku ktorých druhá oprávnená osoba splnila podmienky na uplatnenie daňového bonusu.

Vo väzbe na daňový bonus aplikovaný v roku 2023 je nutné aj podotknúť, že v súvislosti s touto legislatívnou zmenou vymedzenou v § 33 ods. 8 zákona sa v DP FO typ B doplnila nová časť „Údaje druhej oprávnenej osoby vyživujúcej dieťa (deti) v domácnosti uvedené na r. 33“. V tejto časti daňovník zaškrtne zaškrtávacie pole „Uplatňujem postup podľa § 33 ods. 8 zákona“ a zároveň vyplní všetky polia v riadku 34, t. j. priezvisko a meno druhej oprávnenej osoby, jej rodné číslo a mesiace, na začiatku ktorých druhá oprávnená osoba splnila podmienky na uplatnenie daňového bonusu. Postup vyplnenia nových riadkov si konkrétnejšie ukážeme na praktickom príklade:

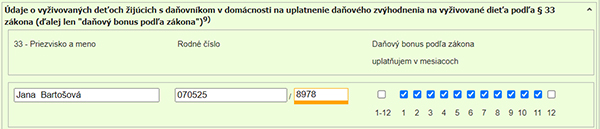

Príklad č 4: Vyplnenie riadkov daňového priznania – daňový bonus v roku 2024

Jana Bartošová je vyživované dieťa do 18 rokov. Jej rodičia sa rozviedli, preto bola od roku 2021 (po rozvode) zverená do osobnej starostlivosti obidvoch rodičov. Z dôvodu zanechania štúdia sa od decembra 2024 nepovažuje za vyživované dieťa, t. j. podmienky na uplatnenie daňového bonusu podľa zákona boli splnené len v 11 mesiacoch (január až november 2024). Matka Jany sa v roku 2021 znovu vydala, a preto podmienky na uplatnenie daňového bonusu podľa zákona v tomto období spĺňajú tri osoby – matka, biologický otec Jany a matkin nový manžel. Mama Jany na riadku č. 72 daňového priznania typ B uviedla svoj (čiastkový) základ dane z podnikania v sume 6 000 €.

Biologický otec Jany v daňovom priznaní typ B za zdaňovacie obdobie 2024 vykázal (čiastkový) základ dane z príjmov zo živnosti podľa § 6 ods. 1 zákona v rovnakej sume 6 000 €. Matkin nový manžel požiadal svojho zamestnávateľa o ročné zúčtovanie, v ktorom mu zamestnávateľ vypočítal (čiastkový) základ dane z príjmov podľa § 5 zákona v sume 1 200 €.

Daňový bonus podľa zákona si uplatňuje matka postupom podľa nového ustanovenia § 33 ods. 8 zákona. Svoj čiastkový základ dane navýši o časť (čiastkového) základu dane druhej oprávnenej osoby. V predmetnom prípade sa navýši základ dane o sumu prislúchajúcu otcovi dieťaťa.

Pri výpočte (čiastkového) základu dane nie je rozhodujúce, v ktorých mesiacoch biologický otec ako druhá oprávnená osoba poberal príjmy, preto pomerná časť sa vypočíta ako súčin jednej dvanástiny (čiastkového) základu dane za zdaňovacie obdobie a počtu mesiacov, na začiatku ktorých boli splnené podmienky na uplatnenie daňového bonusu podľa zákona, t. j. 11 mesiacov (6 000/12 x 11 = 5 500 eur). Keďže v priebehu roka došlo k zmene v počte vyživovaných detí, pri výpočte daňového bonusu podľa zákona sa uplatní aj postup uvedený v § 33 ods. 10 zákona.

Matka v daňovom priznaní typ B, v III. oddiele zaškrtne pole „Uplatňujem postup podľa § 33 ods. 8 zákona“, na r. 34 vyplní priezvisko, meno a rodné číslo otca dieťaťa (Bartoš Viliam) a zaškrtne krížikom mesiace január až november. Keďže otec dieťaťa – pán Bartoš – podal daňové priznanie, pod r. 34 matka zaškrtne pole „Oznamujem, že druhá oprávnená osoba uvedená na r. 34 podala daňové priznanie na území Slovenskej republiky“. Na r. 34a sa uvedie (čiastkový) základ dane otca 6 000 €. Keďže nárok je na daňový bonus za 11 mesiacov, elektronická verzia daňového priznania na stránke FR SR s tým počíta, a preto krátenie zohľadní na r. 116a (pozri nižšie).

Následne na r. 116a uvedie svoj navýšený základ dane na účely výpočtu daňového bonusu podľa zákona v sume 6 000 + 5 500 = 11 500 €.

Relevantné výpočty k príkladu č. 1:

Plný nárok na daňový bonus podľa § 33 ods. 1 v nadväznosti na § 52zzp ods. 4 zákona na dieťa do 18 rokov (140 x 11 mesiacov) je 1 540 €.

Tabuľka:

| Počet vyživovaných detí

| Percento z čiastkového základu dane v závislosti od počtu vyživovaných detí

|

| 1 dieťa

| 20 %

|

| 2 deti

| 27 %

|

| 3 deti

| 34 %

|

| 4 deti

| 41 %

|

| 5 detí

| 48 %

|

| 6 a viac detí

| 55 %

|

Matka má jedno vyživované dieťa, preto sa daňový bonus vyčísli vo výške 20 % z deklarovaného základu dane.

Výpočet daňového bonusu bez uplatnenia § 33 ods. 8 zákona: 6 000 € x 20 % = 1 200 € / 12 =100 € × 11 mesiacov = 1 100 €

Výpočet daňového bonusu s uplatnením § 33 ods. 8 zákona: (čiastkový) základ dane 6 000 € navýši o časť (čiastkového) základu dane otca dieťaťa, t. j. o 5 500 €.

20 % z navýšeného základu dane = 0,20 x 11 500 € = 2 300 €.

Uplatnenie § 33 ods. 10 zákona: 2 300 / 12 x 11 mesiacov = 2 108,37 €

Vzhľadom na skutočnosť, že je to vyššia suma, ako vzniká nárok podľa zákona, matka uplatní daňový bonus podľa zákona v maximálnej sume 1 540 € (140 x 11 mesiacov = 1 540).

Matka v daňovom priznaní typ B na r. 117 uvedie nárok na daňový bonus podľa zákona v sume 1 540 €.

Ak sa uplatňuje daňový bonus podľa zákona, uvádza sa suma daňového bonusu na jedno dieťa alebo úhrn súm na viac detí (podľa údajov uvedených v III. a XIII. oddiele daňového priznania typ B).

Upozornenie!

Daňový bonus na dieťa je riešený detailnejšie aj v časti 1.6. Nárok na daňový bonus.

IV. ODDIEL – ÚDAJE NA UPLATNENIE DAŇOVÉHO BONUSU NA ZAPLATENÉ ÚROKY (§ 33a zákona)

S účinnosťou od 1. 1. 2024 prišlo k zmene § 33a ods. 1, 3 a 4 zákona o dani z príjmov. Zmenili sa podmienky nároku na daňový bonus na zaplatené úroky, ako aj suma maximálnej výšky daňového bonusu zo sumy 400 € na sumu 1 200 € ročne. Vzhľadom na to, že pri uplatňovaní daňového bonusu na zaplatené úroky je smerodajný dátum uzavretia zmluvy o úvere na bývanie, doplnilo sa pod riadkom 35 daňového priznania nové pole „Dátum uzavretia zmluvy o úvere na bývanie“, pričom tento dátum daňovník vyplní vždy, ak uplatňuje daňový bonus na zaplatené úroky. V tejto súvislosti sa upravil aj text v odkaze 10. Uvedené si bližšie priblížime v nasledujúcich riadkoch.

Finančná správa vydala v decembri 2024 Metodický pokyn č. 39/DZPaU/2024/MP k uplatneniu daňového bonusu na zaplatené úroky podľa § 33a zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov

Nárok na daňový bonus na zaplatené úroky vzniká počas piatich bezprostredne po sebe nasledujúcich rokov, počnúc mesiacom, v ktorom sa začalo úročenie úveru na bývanie poskytnutého na základe jednej a tej istej zmluvy o úvere na bývanie.

V roku začatia úročenia úveru na bývanie má daňovník nárok na pomernú časť daňového bonusu na zaplatené úroky z maximálnej sumy uvedenej v § 33a ods. 3 zákona, a to pripadajúcu na počet kalendárnych mesiacov v zdaňovacom období, a to od mesiaca, v ktorom začalo úročenie úveru na bývanie. Rovnako postupuje daňovník aj v roku, keď uplynie päťročná lehota na uplatnenie nároku na daňový bonus na zaplatené úroky, pričom uplatní len pomernú časť tohto daňového bonusu pripadajúcu na počet kalendárnych mesiacov v zdaňovacom období, a to končiac mesiacom, v ktorom päťročná lehota skončila.

V súlade s § 52zzy ods. 1 a 2 ZDP ustanovenie § 33a v znení účinnom:

- do 31. 12. 2023 sa poslednýkrát použije na zmluvy o úvere na bývanie uzavreté najneskôr do 31. 12. 2023,

- od 1. 1. 2024 sa prvýkrát použije na zmluvy o úvere na bývanie uzavreté najskôr po 31. 12. 2023.

Cieľom metodického pokynu je zabezpečiť jednotný postup pri uplatnení DB na zaplatené úroky od 1. 1. 2024, prvýkrát za zdaňovacie obdobie 2024. Porovnanie súm a podmienok je ilustrované v prílohe č. 1:

Príloha č.1

Porovnanie súm a podmienok nároku na DB na zaplatené úroky, ak daňovník uzatvoril zmluvu o úvere na bývanie do 31. 12. 2023 alebo po 31. 12. 2023:

Poznámky k prílohe:

* Najmenej 18 rokov a najviac 35 rokov ku dňu podania žiadosti o tento úver.

** Priemerná mesačná mzda zamestnanca v hospodárstve SR zistená ŠÚ SR za kalendárny rok predchádzajúci kalendárnemu roku, v ktorom bola uzavretá zmluva o úvere na bývanie.

*** Nie je prekročený max. limit za štyri mesiace 400 / 12 x 4 = 133,32 €.

**** Nie je prekročený max. limit za osem mesiacov 1 200 / 12 x 8 = 800 €.

Príklad č. 5: Zmluva o úvere na bývanie uzavretá v roku 2023

Daňovník (dlžník) nemá ešte 35 rokov. V januári 2023 uzatvoril zmluvu o úvere na bývanie. Podmienku priemerného mesačného príjmu ustanovenú v § 33a ods. 1 písm. b) ZDP v znení účinnom do 31. 12. 2023 splní, ak jeho priemerný mesačný príjem vypočítaný z jeho zdaniteľných príjmov za rok 2022 nepresiahol 1 695,20 €. (Ak priemerná mesačná nominálna mzda zamestnanca v hospodárstve SR v roku 2022 je 1 304 €, potom 1,3-násobok tejto sumy predstavuje 1 695,20 €.)

Predpokladajme, že bol v mesiacoch január až október 2022 nezamestnaný a od novembra začal poberať zdaniteľné príjmy podľa § 6 ZDP. Jeho úhrnná suma zdaniteľných príjmov podľa § 6 ZDP za rok 2022 je 12 000 €, z čoho priemerný mesačný príjem predstavuje 1 000 € (12 000 / 12). Táto podmienka sa preveruje len raz, a to k dátumu uzatvorenia zmluvy o úvere na bývanie a považuje sa za splnenú počas piatich rokov uplatňovania DB na zaplatené úroky. Znamená to, že priemerný mesačný príjem u tohto daňovníka sa na účely uplatňovania DB na zaplatené úroky v rokoch 2024 a nasledujúcich už nesleduje.

Príklad č. 6: Zmluva o úvere uzavretá v roku 2024

Daňovník (dlžník), po splnení aj ďalších ustanovených podmienok, má nárok na DB na zaplatené úroky podľa § 33a ZDP v znení účinnom od 1. 1. 2024, ak v roku 2024 uzatvoril zmluvu o úvere na bývanie a jeho priemerný mesačný príjem za rok 2023 spolu so spoludlžníkmi nepresahuje súčin počtu dlžníka a spoludlžníkov a 1,6-násobku priemernej mesačnej mzdy zamestnanca podľa § 33a ods. 1 písm. b) ZDP, čo za rok 2023 predstavuje sumu 2 288 €.

Predpokladajme že za rok 2023 dosiahol priemerný mesačný príjem v sume 2 500 € a dvaja spoludlžníci dosiahli priemerné mesačné príjmy za rok 2023 v sumách 2 300 € a 1 300 €. V danom prípade je splnená ustanovená podmienka tzv. príjmu, pretože súčet priemerných mesačných príjmov 6 100 € (2 500 € +2 300 € + 1 300 €) je nižší ako suma 6 864 € (3 x 2 288 €), čo je súčin počtu účastníkov (dlžník + 2 spoludlžníci) a sumy 2 288 €.

Poznámka:

Od dane z príjmov fyzickej osoby je oslobodená aj suma DB zo zvýšenia zaplatenej splátky (§ 52zzy ods. 13 ZDP), ktorú bolo možné uplatniť len za zdaňovacie obdobie 2023 (podrobnejšie v Usmernení k uplatneniu daňového bonusu na zaplatené úroky a daňového bonusu zo zvýšenia zaplatenej splátky vydaného v januári 2024).

VI. ODDIEL – VÝPOČET ZÁKLADU DANE (čiastkového základu dane) Z PRÍJMOV Z PODNIKANIA, Z INEJ SAMOSTATNEJ ZÁROBKOVEJ ČINNOSTI, Z PRENÁJMU A Z POUŽITIA DIELA A UMELECKÉHO VÝKONU (§ 6 zákona) – v eurách

V súvislosti s legislatívnou úpravou týkajúcou sa zdaňovania príjmov športových odborníkov podľa § 6 ods. 2 písm. e) zákona sa v riadku 9 v stĺpci „Druh príjmov podľa § 6 zákona“ tabuľky č. 1 doplnil nový odkaz 11a, ktorý znie: „Uvádzajú sa príjmy podľa § 6 ods. 2 písm. a), e) a ods. 4 zákona, pri ktorých daňovník uplatnil postup podľa § 43 ods. 14 zákona“. Z dôvodu spresnenia sa tento odkaz doplnil aj v riadku 12 v stĺpci „Druh príjmov podľa § 6 zákona“ tabuľky č. 1.

V tabuľke č. 1a (položky majetku, záväzkov relevantné pre daňovú evidenciu) sa doplnil nový riadok 6, na ktorom daňovník uvádza finančný majetok na začiatku a na konci zdaňovacieho obdobia.

K doplneniu riadku 6 do tabuľky č. 1a prišlo z dôvodu legislatívnej úpravy § 6 ods. 11 zákona účinnej od 1. 1. 2024, podľa ktorej daňovník eviduje v daňovej evidencii aj finančný majetok.

Nadväzne na posun rokov v súvislosti s uplatňovaním daňovej straty (daňovú stratu vykázanú za zdaňovacie obdobie roku 2019 bolo možné poslednýkrát umorovať v daňovom priznaní k dani z príjmov fyzickej osoby typ B za rok 2023) sa zmenila obsahová náplň stĺpcov, resp. riadkov 47 až 54 a algoritmus výpočtu na riadku 55.

Zároveň sa vypustil odkaz 13 a pôvodný odkaz 13a sa prečísloval na odkaz 13, pričom prišlo k úprave textu pôvodného odkazu 13a.

Pre lepšie pochopenie princípu odpočítania straty – aj vo väzbe na zmeny v daňovom priznaní – si pripomeňme základné fakty vo väzbe na § 30 ZDP + prechodné ustanovenia:

Od základu dane (čiastkového základu dane) z príjmov fyzickej osoby z podnikania a z inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 ZDP) vykázaného za rok 2024 možno odpočítať daňovú stratu vykázanú: