Zásoby v podvojnom účtovníctve

Zásoby tvoria veľmi dôležitú časť majetku podnikateľského subjektu. Účtovné jednotky majú v zásobách viazanú významnú časť svojich finančných zdrojov a tvoria rozhodujúcu zložku nákladov. Z tohto dôvodu je potrebné venovať evidencii zásob a ich účtovaniu zodpovedajúcu pozornosť.

Oblasť účtovania zásob v podvojnom účtovníctve je právne vymedzená najmä v postupoch účtovania pre podnikateľov účtujúcich v sústave podvojného účtovníctva, ktoré boli vydané opatrením MF SR č. 23054/2002-92 a ich neskoršími novelami. Každá účtovná jednotka by mala mať vypracovanú internú smernicu k vedeniu skladovej evidencie spôsobom oceňovania a účtovania zásob, v ktorej aplikuje na vlastné podmienky všeobecné právne predpisy.

Pojem zásoby a ich členenie

Zásoby predstavujú obežný majetok účtovnej jednotky. Patrí k nim aj majetok, ktorého cena je nižšia ako 30 000 Sk s dobou použiteľnosti dlhšou ako jeden rok, ak o ňom organizácia nerozhodla vo svojej internej smernici, že bude dlhodobým drobným hmotným majetkom. Zásoby členíme na:

materiál,

zásoby vlastnej výroby,

tovar,

zvieratá.

Poznámka

Do zásob materiálu patria:

– suroviny – základný materiál, ktorý pri výrobnom procese priamo vchádza do výrobku a tvorí jeho podstatu,

– pomocné látky sú hmoty, ktoré prechádzajú taktiež priamo do výrobku, netvoria však jeho podstatu,

– prevádzkové látky sú hmoty, ktoré sú potrebné na prevádzku organizácie ako celku (napr. palivo, čistiace prostriedky),

– náhradné diely sú predmety určené na uvedenie hmotného majetku do pôvodného stavu,

– obaly slúžia na ochranu a dopravu nakúpeného materiálu, tovaru a vlastných výrobkov. Obaly sa dodávajú zákazníkovi alebo odovzdávajú vo vnútri účtovnej jednotky spolu s dodaným obsahom,

– drobný hmotný majetok v hodnote do 30 000 Sk, ktorého doba použiteľnosti je viac ako jeden rok, pokiaľ organizačná jednotka nerozhodla o inom limite.

Do zásob vlastnej výroby patria:

– nedokončená výroba sú produkty, ktoré už prešli jedným alebo niekoľkými výrobnými stupňami a nie sú už materiálom, ale taktiež nie sú ešte hotovým výrobkom,

– polotovary vlastnej výroby sú produkty, ktoré prešli čiastkovo uceleným výrobným cyklom, nie sú to však ešte hotové výrobky, musia sa dokončiť alebo skompletizovať do finálnych výrobkov v ďalšom výrobnom procese,

– výrobky sú predmety vlastnej výroby určené na realizáciu mimo účtovnú jednotku.

Tovar je všetko, čo organizácia nakupuje za účelom ďalšieho predaja, pričom nakúpený tovar sa zachováva v nezmenenej podobe. Tovarom sú aj výrobky vlastnej výroby, ktoré sa aktivovali a odovzdali do vlastných predajní. Tovarom je aj majetok dlhodobého charakteru (autá, stroje, nehnuteľnosti), ak ho účtovná jednotka kupuje za účelom ich ďalšieho predaja.

Zvieratá patriace do zásob sú mladé zvieratá vo výkrme, ryby, kožušinové zvieratá, včelstvá, kŕdle sliepok, moriek.

Oceňovanie zásob v účtovníctve

Zásoby sa oceňujú v súlade s ustanovením § 25 zákona č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov nasledovne:

nakúpené zásoby obstarávacími cenami,

zásoby vytvorené vlastnou činnosťou vlastnými nákladmi,

reprodukčnými obstarávacími cenami zásoby získané bezodplatne (získané napr. darovaním, novozistené zásoby pri inventarizácii v účtovníctve neevidované, príchovky a prírastky zvierat).

Obstáravacou cenou sa rozumie cena, za ktorú sú zásoby skutočné obstarané, vrátane nákladov súvisiacich s ich obstaraním (napr. preprava, clo, vyplatená provízia, poistné, ale aj skonto, zľavy a podobne). Z vnútropodnikových služieb súvisiacich s obstaraním zásob sa do obstarávacej ceny aktivuje iba prepravné a vlastné náklady na spracovanie materiálu.

Vlastnými nákladmi u zásob vytvorených vlastnou činnosťou sa rozumejú priame náklady (priamy materiál, priame mzdy) a nepriame náklady súvisiace s výrobou.

Reprodukčnou obstarávacou cenou sa rozumie cena, za ktorú by sa zásoby obstarali v čase, keď sa o nich účtuje.

Oceňovanie zásob materiálu

Nakupované zásoby sa oceňujú v obstarávacích cenách. Vzhľadom k častým časovým posunom pri doručovaní dokladov o vedľajších nákladoch obstarania v podnikateľských subjektoch sa osvedčil spôsob oceňovania zásob samostatným evidovaním ceny obstarania zásob a samostatným evidovaním vedľajších nákladov obstarania.

Takýto spôsob je vhodný pri evidencii obratu zásob rovnakého druhu, ak je obrat zásob rýchly a plynulý a v čase vyskladnenia zásob ešte nie je známa skutočná výška vedľajších nákladov obstarania.

Poznámka

Uplatňujú sa dva spôsoby oceňovania zásob:

1. spôsob:

– cena obstarania,

– vedľajšie náklady obstarania.

2. spôsob:

– vopred stanovená tzv. skladová cena alebo vnútropodniková cena,

– odchýlky skutočných nákladov obstarania od vopred stanovenej ceny.

Pri vyskladňovaní zásob materiálu rovnakého druhu zo skladu je možné použiť 2 metódy:

1. vážený aritmetický priemer,

2. metóda FIFO.

Metóda váženého aritmetického priemeru

Pri vyskladňovaní materiálu rovnakého druhu zo skladu sa použije priemerná obstarávacia cena materiálu. Priemerná obstarávacia cena sa musí prepočítať najmenej jedenkrát za mesiac.

Príklad:

| | ks

| cena za m. j.

| cena spolu

|

1. nákup

| 20

| 11 Sk

| 220 Sk

|

2. nákup

| 10

| 8 Sk

| 80 Sk

|

3. nákup

| 30

| 12 Sk

| 360 Sk

|

| | 60

| | 660 Sk

|

priemerná cena 660 : 60 = 11

|

výdaj

| 25

| 11 Sk

| 275 Sk

|

4. nákup

| 5

| 10 Sk

| 50 Sk

|

| | 40

| | 435 Sk

|

priemerná cena 435 : 40 = 10,875

|

výdaj

| 20

| 10,875 Sk

| 217,50 Sk

|

Metóda FIFO

Podstata metódy FIFO (first in first out to je prvý do skladu, prvý zo skladu) spočíva v tom, že výdaj zo skladu sa oceňuje vždy cenou najstarších zásob postupne k najnovším zásobám.

Vedľajšie náklady obstarania (alebo odchýlky od vopred stanovených skladových cien) sa postupne zúčtovávajú do nákladov podľa zvoleného postupu určeného vo vnútropodnikovej smernici mesačne, štvrťročne, najmenej však 1-krát za účtovné obdobie. Postup rozúčtovania vedľajších nákladov obstarania prirážkou (koeficientom) k cene obstarania môže byť napríklad nasledovný:

Pk = PSVNO + PrirVNO

PSCO + PrirCO

Poznámka

Vysvetlivky:

Pk – prirážka vedľajších nákladov obstarania k cene obstarania

PSVNO – začiatočný stav vedľajších nákladov obstarania

PrirVNO – prírastok vedľajších nákladov obstarania

PSCO – začiatočný stav zásob tovaru v cenách obstarania

PrirCO – prírastok zásob tovaru v cenách obstarania

Oceňovanie vlastnej výroby

Zásoby vlastnej výroby sa oceňujú priamymi nákladmi vynaloženými na výrobu a nepriamymi nákladmi súvisiacimi s výrobou (výrobnou réžiou). Odchylne sa môže podľa § 44 ods. 4 postupov účtovania oceňovať:

vo výrobe s krátkym nepretržitým cyklom v položke priamych materiálových nákladov,

v hromadnej a sériovej výrobe v položkách priamy materiál, priame mzdy, ostatné priame náklady,

v malosériovej a kusovej výrobe a vo výrobe s dlhým výrobným cyklom v položkách priamych nákladov a výrobnej réžie a v prípade, ak výrobný cyklus presahuje 1 rok, tak aj v položke správnej réžie,

osobitný spôsob oceňovania nedokončenej výroby sa uplatňuje v zákazkovej výrobe v prípade, že realizácia zákazky zasahuje do viacerých účtovných období.

Oceňovanie tovaru v maloobchode

Osobitný spôsob oceňovania zásob tovaru musíme uplatňovať v maloobchode. Postupy účtovania požadujú evidovať zásoby v obstarávacích cenách. Z dôvodu uplatňovania hmotnej zodpovednosti voči pracovníkom maloobchodu však musí mať účtovná jednotka evidenciu zásob tovaru v predajných cenách.

Pre splnenie týchto dvoch požiadaviek je vhodné oceniť tovar v maloobchode v predajných cenách a ako korigujúce položky k hodnote zásob tovaru sledovať:

daň z pridanej hodnoty k tovaru v predajni,

obchodné rozpätie (rabat),

vedľajšie náklady obstarania (položka zvyšujúca alebo znižujúca rabat).

Zúčtovanie predaja tovaru sa uskutoční najmenej jedenkrát za mesiac. Korigujúce položky zásob tovaru sa zúčtujú koeficientom podľa vzorca:

koeficient OR = PSOR + PrirOR

PSPC + PrirPC

Poznámka

Vysvetlivky:

OR – obchodné rozpätie (rabat)

PSOR – začiatočný stav OR

PrirOR – prírastok OR

PSPC – začiatočný stav zásob v predajných cenách

PrirPC – prírastok zásob tovaru v predajných cenách

koeficient VNO = PSVNO + PrirVNO

PSPC + PrirPC

Poznámka

Vysvetlivky:

PSVNO – začiatočný stav vedľajších nákladov obstarania

PrirVNO – prírastok vedľajších nákladov obstarania

PSPC – začiatočný stav tovaru v predajných cenách

PrirPC – prírastok zásob tovaru v predajných cenách

Pre zjednodušenie účtovania je možné účtovať položku vedľajších nákladov obstarania ako položku upravujúcu rabat. Uvedený postup sa aplikuje v prípade, že účtovná jednotka neeviduje skladové pohyby v maloobchodnej prevádzke na počítači. Pri evidencii skladových pohybov na počítači nie je problémom sledovať individuálne skladové pohyby podľa položiek predajnej ceny.

Príklad:

Účtovná jednotka prevádzkuje maloobchodnú predajňu. Na sklade má k 1. 10. 2005 nasledovnú zásobu tovaru:

Predajné ceny 476 000 Sk

DPH v predajnej cene 76 000 Sk

Nákupné ceny 348 000 Sk

Rabat (obchodné rozpätie) 52 000 Sk

V októbri prijala účtovná jednotka na sklade nasledovné prírastky:

pohyby

| nákupná cena

| rabat

| DPH

| predajná cena

|

stav k 1. 10.

| 348 000

| 52 000

| 76 000

| 476 000

|

príjem 5. 10.

| 45 000

| 5 000

| 9 500

| 59 500

|

príjem 10. 10.

| 24 000

| 6 000

| 5 700

| 35 700

|

príjem 25. 10.

| 1 000

| 500

| 285

| 1 785

|

príjem 28. 10.

| 10 000

| 3 000

| 2 470

| 15 740

|

príjem spolu

| 80 000

| 14 500

| 17 955

| 112 725

|

Podľa registračnej pokladnice predajňa uskutočnila v októbri predaj tovaru v predajných cenách za 416 500 Sk. DPH k predajným cenám bola podľa registračnej pokladnice v sume 66 500 Sk.

Riešenie:

Výpočet rabatu:

Koeficient = 52 000 + 14 500 = 66 500 = 0,113

476 000 + 112 725 588 725

Rabat = predaj tovaru v predajných cenách x koeficient

= 416 500 x 0,113 = 47 064,50 Sk

Výpočet nákupných cien k predajným cenám:

416 500 (predajná cena) - 66 500 (DPH) - 47 064,50 (rabat) = 302 935,50 Sk

Zaúčtovanie príkladu bude uvedené v časti o účtovaní tovaru.

Účtovanie zásob

Postupy účtovania nám dovoľujú použiť dva spôsoby účtovania zásob:

spôsob A – môžu používať všetky účtovné jednotky,

spôsob B – môžu používať len tie účtovné jednotky, ktoré nemusia mať overenú účtovnú závierku audítorom.

Poznámka

Spôsob A:

Princípom tohto spôsobu evidencie zásob je sústredenie všetkých nákladov vynaložených na obstaranie zásob na majetkových účtoch zásob. Zásoby sa účtujú do nákladov až v okamihu ich spotreby u nakupovaných zásob alebo ako zníženie výnosov v okamihu ich vyskladnenia u zásob vlastnej výroby. A spôsob účtovania zásob môžu použiť všetky účtovné jednotky.

Spôsob B:

Pri uplatnení B spôsobu účtovania zásob sa účtuje na účtoch zásob len pri otváraní účtovných kníh a pri ich uzatváraní na konci účtovného obdobia. V priebehu účtovného obdobia je vedená len skladová evidencia zásob a nákup zásob sa účtuje priamo do nákladov. Spôsob B účtovania zásob môžu použiť len účtovné jednotky, ktoré nemajú povinnosť auditu účtovnej závierky.

Analytická evidencia sa vedie podľa druhov zásob alebo skupín zásob na skladových kartách, podľa hmotne zodpovedných osôb, miesta uloženia zásob. Analytická evidencia slúži najmä na identifikáciu zásob, ich označenie, dátum obstarania, dátum vyskladnenia a údaje o množstve vo fyzických jednotkách.

Účtovanie zásob materiálu

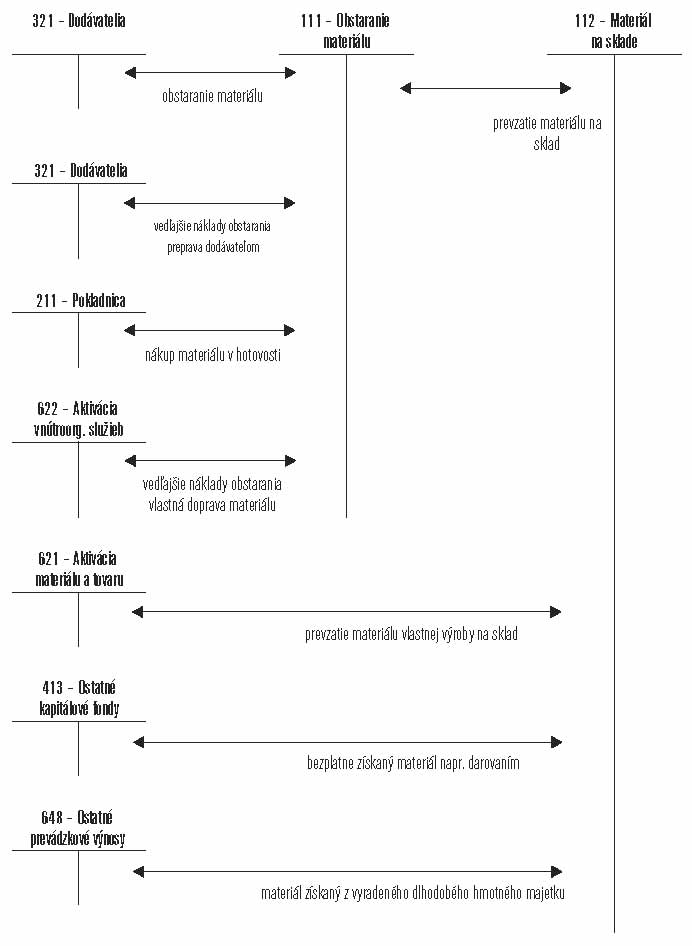

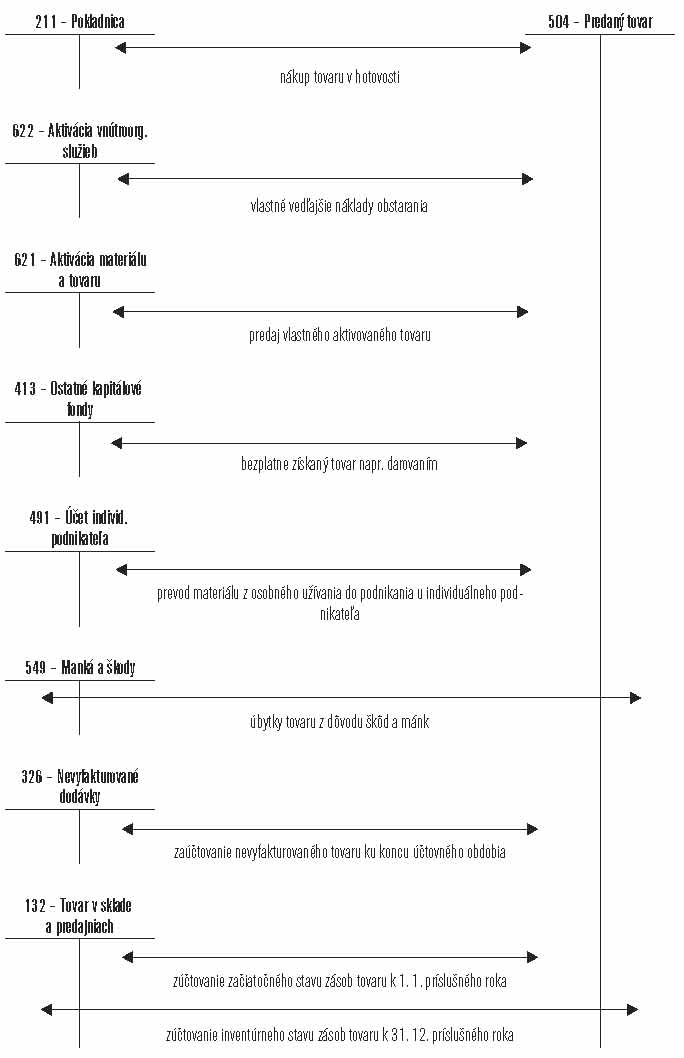

Pre účtovanie zásob materiálu slúžia účty:

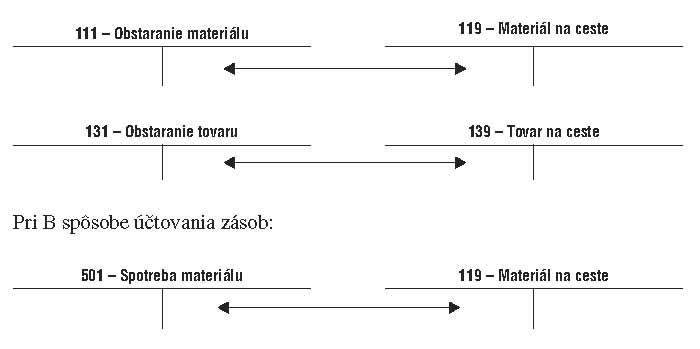

účet 111 – Obstaranie materiálu. Je to kalkulačný účet, ktorý slúži na zistenie obstarávacej ceny materiálu pri A spôsobe účtovania zásob. Pri uzatváraní účtovných kníh nesmie vykazovať zostatok.

účet 112 – Materiál na sklade. Na účte sa účtuje nakúpený aj prevzatý materiál na sklad ocenený v obstarávacích cenách a materiál vlastnej výroby ocenený vo vlastných nákladoch pri A spôsobe účtovania zásob. Pri B spôsobe účtovania zásob sa na účte účtuje len pri uzavieraní účtovných kníh.

Účet 119 – Materiál na ceste. Účtuje sa na ňom na konci účtovného obdobia vyúčtovaný materiál, ktorý účtovná jednotka ešte neprevzala.

A spôsob účtovania zásob

Účtovanie prírastkov zásob materiálu

Pri A spôsobe účtovania sa obstaranie materiálu účtuje na kalkulačný účet 111 – Obstaranie materiálu alebo priamo na účte 112 – Materiál na sklade. Účtovná jednotka môže na základe stanoveného spôsobu oceňovania určeného v internej smernici účtovať na účte 112 – Materiál na sklade v obstarávacích cenách spolu alebo môže sledovať oddelene:

cenu obstarania materiálu na samostatnom analytickom účte a vedľajšie náklady na samostatnom analytickom účte alebo

materiál ocení vo vopred stanovenej cene obstarania (vnútropodnikovej cene) a na samostatnom analytickom účte sleduje odchýlky od vopred stanovenej ceny a vedľajšie náklady obstarania.

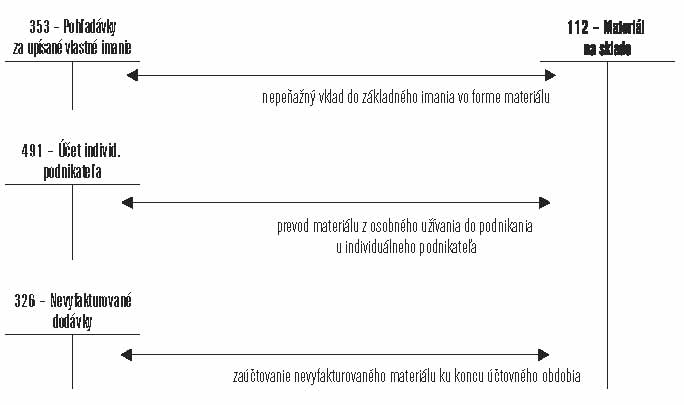

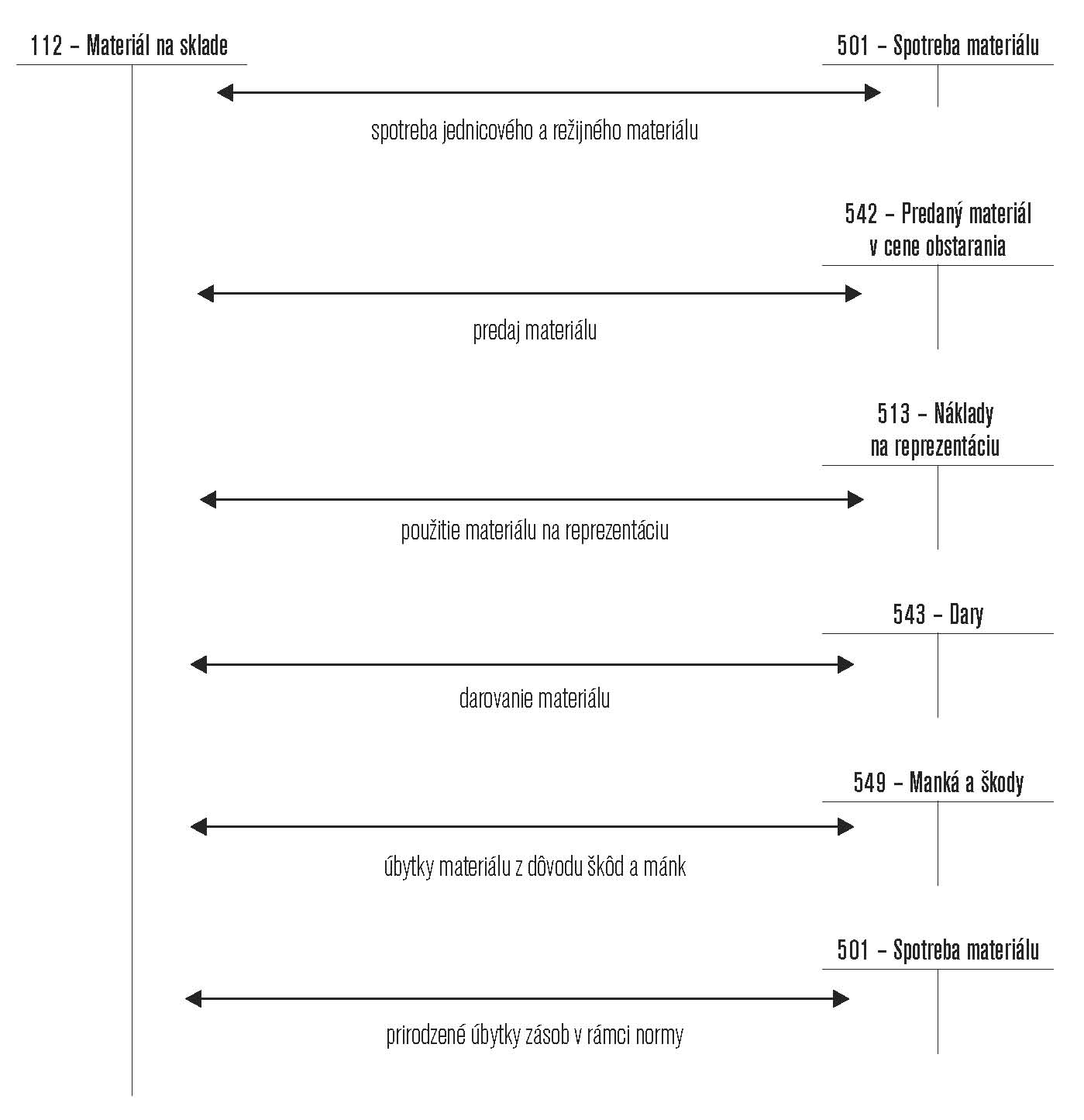

Účtovanie úbytkov zásob materiálu

B spôsob účtovania zásob materiálu

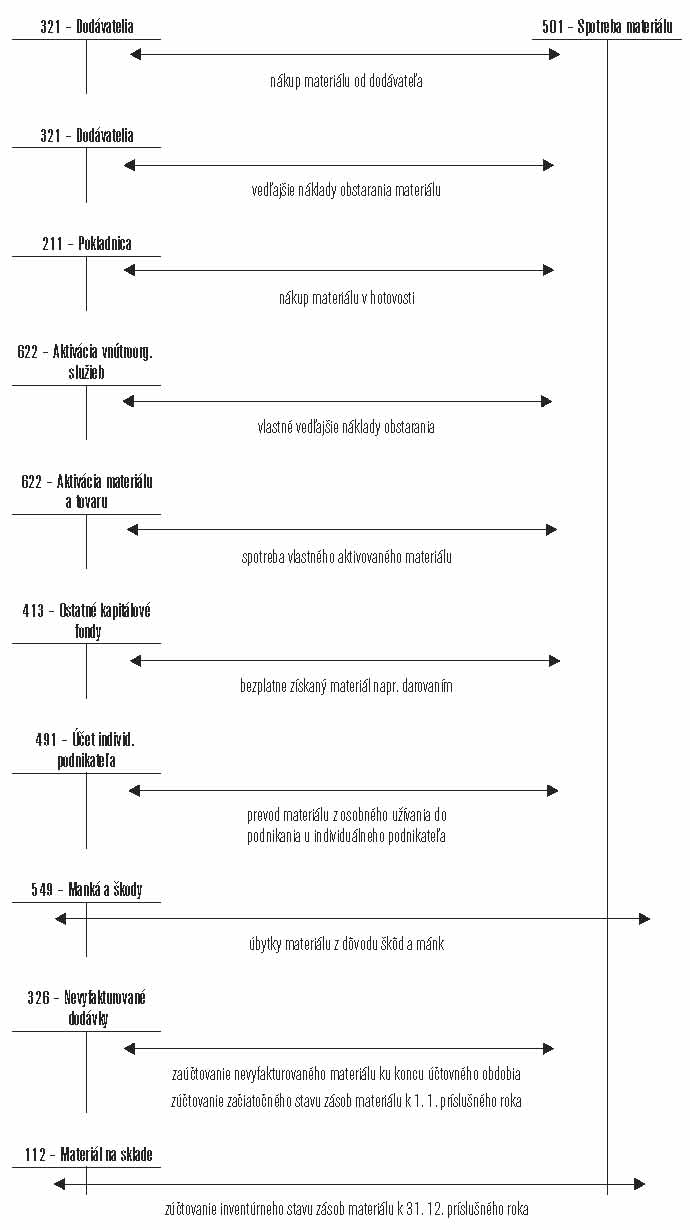

Pri B spôsobe účtovania zásob sa obstaranie zásob účtuje v priebehu účtovného obdobia priamo na ťarchu príslušných účtov účtovej skupiny 50 – Spotrebované nákupy so súvzťažným zápisom podľa obstarania. Účtovná jednotka je povinná aj pri tomto spôsobe účtovania evidovať zásoby v skladovej evidencii na skladových kartách, prípadne inej forme skladovej evidencie.

Materiál odovzdaný na spracovanie

V prípade materiálu odovzdaného na spracovanie sa jeho pôvodné ocenenie zvyšuje o vyúčtovanú cenu za spracovanie. Za spracovanie materiálu sa považuje taká úprava materiálu, ktorá zvyšuje jeho úžitkové vlastnosti, zvyšuje možnosť jeho použitia alebo v rámci ktorého sa materiál upravuje pre plánované použitie.

Za prepracovanie materiálu sa nepovažuje odovzdanie materiálu na odstránenie jeho poškodenia, prípadne obnovenie pôvodných vlastností. V tomto prípade účtujeme vzniknuté náklady na ťarchu príslušného nákladového účtu.

Ak je materiál odovzdaný na prepracovanie inej účtovnej jednotke, tento musíme pri vydaní zo skladu preúčtovať na samostatný analytický účet v rámci účtu 112 – Materiál na sklade (napr. účet 112/2 – Materiál na prepracovanie)

Príklad:

Účtovná jednotka eviduje na sklade materiálu súčiastky, ktoré dáva pred vlastným spracovaním povrchovo upravovať. Skladová cena jednej súčiastky je 30 Sk/ks. Spoločnosť má na sklade evidovaných 1 000 ks súčiastok.

Za vykonanie povrchovej úpravy účtuje dodávateľ 5 Sk za 1 ks súčiastky. Ako účtovná jednotka zaúčtuje výdaj a následné opracovanie súčiastok v skladovej evidencii? Spoločnosť účtuje A spôsobom.

Riešenie:

| Text

| MD

| D

| Suma

|

1.

| Zaúčtovanie výdaja na osobitný sklad

| 112/2

| 112/1

| 30 000

|

2.

| Príjem faktúry od dodávateľa

| 112/2

| 321

| 5 000

|

3.

| Prevod na sklad

| 112/1

| 112/2

| 35 000

|

112/1 – Materiál na sklade

| | 112/2 – Materiál na prepracovanie

|

Zs.

3.

| 30 000

35 000

| 1.

| 30 000

| | 1.

2.

| 30 000

5 000

| 3.

| 35 000

|

| | | 321 – Dodávatelia

| | |

| | |

| | 2.

| 5 000

| | |

Účtovanie vlastnej výroby

Riadenie výrobného procesu v účtovnej jednotke vyžaduje rôzne informácie z oblasti plánovania, normovania, kalkulácií i účtovníctva. Informácie o výrobnom procese poskytuje predovšetkým vnútroorganizačné účtovníctvo, ktorého formu a obsah si určuje účtovná jednotka sama vo väzbe na finančné účtovníctvo.

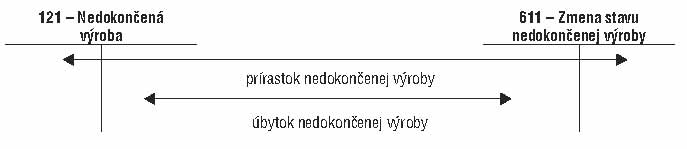

Vo finančnom účtovníctve sa sledujú iba zmeny stavu zásob vlastnej výroby podľa spôsobu A alebo B. Interval pre zúčtovanie zmien stavu zásob vlastnej výroby je obvykle mesačný.

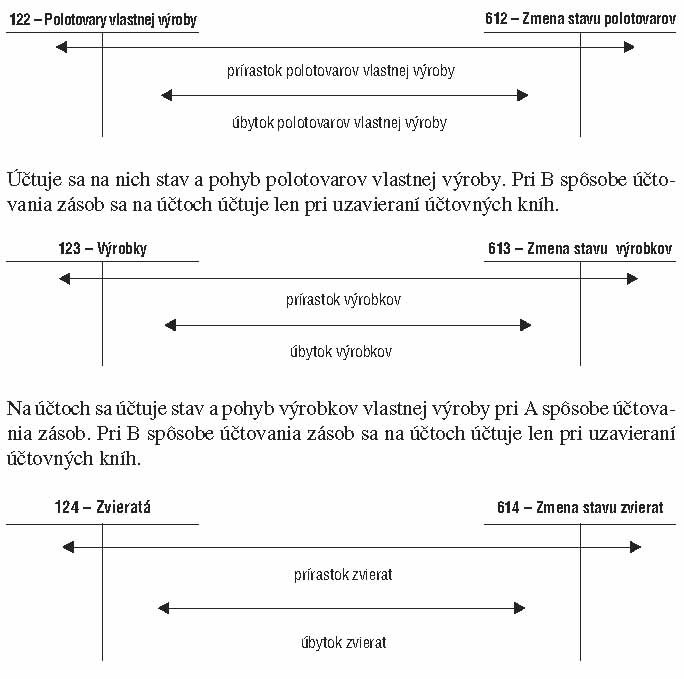

V účtovej osnove pre podnikateľov sú pre potreby sledovania zmien stavu zásob vlastnej výroby vyhradené dvojice súvzťažných účtov účtovej skupiny 12 – Zásoby vlastnej výroby a 61 – Zmeny stavu vnútroorganizačných zásob. Zvýšenie stavbu zásob znamená zvýšenie výnosov a zníženie stavu zásob znamená naopak zníženie výnosov.

Na uvedených účtoch sa pri A spôsobe účtovania zásob sleduje stav a pohyb nedokončenej výroby ocenený vo vlastných nákladoch. Pri B spôsobe účtovania zásob sa na účtoch účtuje len pri uzavieraní účtovných kníh.

Na účtoch sa pri A spôsobe účtovania zásob účtujú príchovky a prírastky zvierat vo vlastných nákladoch alebo v reprodukčných obstarávacích cenách. Pri B spôsobe účtovania zásob sa na účtoch účtuje len pri uzavieraní účtovných kníh.

Príklad:

Spoločnosť uzatvorila s obchodným reťazcom obchodnú zmluvu, súčasťou ktorej je klauzula o umožnení podpory predaja výrobkov. Spoločnosť uskutočnila v obchodnom reťazci propagačnú akciu – ochutnávku svojich výrobkov. Hodnota spotrebovaných výrobkov bola 2 000 Sk.

Riešenie:

Pri účtovaní vzoriek, ktoré sa poskytujú na ochutnávku, ide vlastne o spotrebu výrobkov, za ktoré sa nevyžaduje úhrada. Poskytnutie vlastných výrobkov na reklamné účely sa bude účtovať nasledovne:

A spôsob evidencie zásob:

| Text

| MD

| D

| Suma

|

1.

| Prevod výrobkov na sklad

| 123

| 613

| 2 000 Sk

|

2.

| Spotreba výrobkov na propagačné účely

a) výdaj výrobkov na reklamné účely

b) zaúčtovanie nákladov na propagáciu

| 613

501

| 123

613

| 2 000 Sk

2 000 Sk

|

123 – Výrobky

| | 613 – Zmena stavu výrobkov

|

1)

| 2 000

| 2a)

| 2 000

| | 2a)

| 2 000

| 1)

| 2 000

|

|

| | | | |

| | 2b)

| 2 000

|

| | | 501 – Spotreba materiálu na reklamu limitovaná

| | |

| | | 2b)

| 2 000

| | | | |

B spôsob evidencie zásob:

a) prevod výrobkov na sklad

Pri tomto spôsobe neúčtujeme na účet výrobkov v priebehu roka. Príjem výrobkov na sklad a výdaj zo skladu na účely propagácie sa zachytí v operatívnej evidencii na skladových kartách.

Text

| MD

| D

| Suma

|

b) spotreba výrobkov na propagačné účely

| 501

| 613

| 2 000 Sk

|

501 – Spotreba materiálu na reklamu

limitovaná

| | 613 – Zmena stavu

výrobkov

|

b)

| 2 000

| | | |

| | b)

| 2 000

|

Príklad:

Poskytnutie vlastného výrobku ako reprezentačný predmet.

Riešenie:

| Text

| MD

| D

| Suma

|

1)

| Výdaj výrobku zo skladu

| 613

| 123

| 300 Sk

|

2)

| Použitie výrobku na reprezentáciu

| 513

| 613

| 300 Sk

|

123 – Výrobky

| | 613 – Zmena stavu výrobkov

|

|

| | 1)

| 300

| | 1)

| 300

| 2)

| 300

|

| | 513 – Náklady na reprezentáciu

| | |

| | | 2)

| 300

| | | | |

Príklad:

Spoločnosť sa rozhodla vyplatiť dividendy akcionárom vlastnými výrobkami.

Účtovanie:

1. Schválenie dividend VZ 1 190 tis. Sk

2. Zníženie stavu výrobkov 1 000 tis. Sk

3. Výplata dividendy vo forme vlastného výrobku 1 000 tis. Sk

4. Doúčtovanie dane z pridanej hodnoty 19 % 190 tis. Sk

364 – Záväzky k spoločníkom

pri rozdeľovaní zisku

| | 431 – Výsledok hospodárenia

v schvaľovaní

|

3.

4

| 1 000

190

| 1.

| 1 190

| | 1.

| 1 190

| | začiatočný stav

|

123 – Výrobky

| | 343 – Daň z pridanej hodnoty

|

| | | 2.

| 1 000

| | | | 4.

| 190

|

| | 613 – Zmena stavu výrobkov

| | |

| | | 2.

| 1 000

| 3.

| 1 000

| | |

Účtovanie o zákazkovej výrobe

Povinnosť evidovať náklady na zákazkovú výrobu vyplýva pre účtovnú jednotku z postupov účtovania v podvojnom účtovníctve. Tieto sa venujú zákazkovej výrobe v ustanovení § 30. Zmyslom tohto ustanovenia postupov účtovania je zosúladiť vykázané náklady na jednotlivé zákazky s výnosmi zo zákazky do príslušných účtovných období.

Zákazkovou výrobou sa rozumie vytvorenie jednotlivého hmotného majetku alebo kombinácie hmotných majetkov, ktoré spolu súvisia alebo sú navzájom závislé vzhľadom na ich dizajn, technológiu, účel alebo použitie na základe zmluvy.

Poznámka

Pre zákazkovú výrobu je charakteristické:

– existencia písomnej zmluvy medzi dodávateľom a odberateľom o predmete zákazky,

– ide o vytvorenie, zhotovenie diela,

– ide o špeciálnu zmluvu na konkrétnu zákazku, ktorá je individuálna.

Realizácia zákazkovej výroby, sledovanie nákladov na zákazku vychádza z podmienky existencie rozpočtu na zákazku. Náklady na zákazku zahrnujú:

a) priame náklady, t. j. náklady, ktoré priamo súvisia s danou zákazkou (priamy materiál, priame mzdy, odpisy strojov použitých pri realizácii zákazky, výrobné poddodávky prác...),

b) nepriame náklady, t. j. náklady, ktoré súvisia so všeobecnými činnosťami spojenými so zákazkou a dajú sa priradiť k danej zákazke (výrobná réžia, poistenie…),

c) iné náklady, napr. správna réžia, pokiaľ je to zmluvne dohodnuté.

Zákazka zahŕňa aj:

a) poskytovanie služieb, ktoré priamo súvisia s vytvorením majetku, služby manažérov projektu, architektov,

b) rekonštrukciu, likvidáciu majetku alebo rekultiváciu životného prostredia po likvidácii majetku.

Náklady na zákazku zahrnujú náklady, ktoré sa dajú priradiť k danej zákazke za obdobie od uzatvorenia zmluvy o zákazke až po úplné splnenie zmluvy.

Výnosy zo zákazky obsahujú pôvodne dohodnutú cenu v zmluve, prípadne ďalšie dohodnuté odchýlky. V dohodnutej cene je obvykle zakalkulovaný zisk zo zákazky, v niektorých individuálnych prípadoch môže byť kalkulovaná aj strata.

V prípade, ak spoločnosť realizuje viac zákaziek, je žiaduce v analytickej evidencii rozdeliť účet 121 – Nedokončená výroba a 123 – Výrobky na viac analytických účtov. Súčasne pre porovnanie rozpočtovaných nákladov so skutočne zúčtovanými nákladmi účtovná jednotka musí viesť operatívnu evidenciu. Účtovná jednotka v priebehu zákazky kontroluje a ak je potrebné, tak aj upravuje rozpočet výnosov zo zákazky a aj nákladov na zákazku.

Poznámka

Stupeň dokončenia zákazky sa môže zisťovať viacerými spôsobmi, napr.:

– pomer skutočne vynaložených nákladov na zákazku za vykonanú prácu k rozpočtovaným nákladom,

– dokončenie niektorých fyzických proporcií napr. počet poschodí z celkového počtu poschodí,

– zhodnotenie vykonanej práce, napr. počet odpracovaných hodín, počet ukončených operácií.

Vykázanie výnosov a nákladov v závislosti od stupňa dokončenia sa označuje ako metóda percenta dokončenia.

V prípade, že spoločnosť realizuje zákazku vo viacerých účtovných obdobiach, musí v zmysle postupov účtovania v rámci uzávierkových účtovných operácií upraviť výnosy zo zákazky v pomere k rozpracovaniu zákazky. Pri účtovaní zákazkovej výroby môžeme účtovať podľa vzniknutých skutočností o:

príjmoch budúcich období,

výnosoch budúcich období,

opravných položkách k nedokončenej výrobe,

rezervách.

Príklady účtovania, keď je kalkulovaný zo zákazky zisk

Účtovná jednotka účtuje príjmy budúcich období

Príklad:

Stavebná firma uzatvorila zmluvu na realizáciu zákazky za nasledovných podmienok:

Rozpočet nákladov a výnosov na zákazku

Obdobie realizácie

| 2005

| 2006

| 2007

| Spolu

|

Rozpočtované náklady

| 150

| 150

| 300

| 600

|

Fakturácia

| 0

| 0

| 700

| 700

|

Rozpočtovaný zisk

| | | | 100

|

Stupeň dokončenia zákazky

| 25 %

| 50 %

| 100 %

| |

Podiel výnosov vykázaných v pomere k prestavaným nákladom

| 175

| 175

| 350

| 700

|

Fakturovanie zákazky sa uskutoční až po celkovom ukončení a prevzatí diela. Stupeň dokončenia zákazky sa hodnotí pomerom skutočne vynaložených nákladov k rozpočtovaným nákladom.

Pre prehľadnosť príkladu neuvažujeme s účtovaním DPH.

Účtovanie v roku 2005

| Text

| MD

| D

| tis. Sk

|

1.

| Zúčtovanie nákladov

| trieda 5

| 321, 211, 331,...

| 150

|

2.

| Zúčtovanie nedokončenej výroby

| 121

| 611

| 150

|

3.

| Časové rozlíšenie výnosov

| 385

| 602

| 25

|

| | Vykázané výnosy spolu

| | | 175

|

|

účty triedy 5

| | 321 – Dodávatelia

211 – Pokladnica

331 – Zamestnanci

|

1.

| 150

| | | | | | 1.

| 150

|

121 – Nedokončená výroba

| | 611 – Zmena stavu NV

|

2.

| 150

| | | |

| | 2.

| 150

|

385 – Príjmy budúcich období

| | 602 – Tržby z predaja služieb

|

3.

| 25

| | | |

| | 3.

| 25

|

Účtovanie v roku 2006

| Text

| MD

| D

| tis. Sk

|

1.

| Zúčtovanie nákladov

| trieda 5

| 321, 201, 331,...

| 150

|

2.

| Zúčtovanie nedokončenej výroby

| 121

| 611

| 150

|

3.

| Časové rozlíšenie výnosov

| 385

| 602

| 25

|

| | Vykázané výnosy v roku

| | | 175

|

| | Vykázané výnosy kumulovane

| | | 350

|

účty triedy 5

| | 321 – Dodávatelia

211 – Pokladnica

331 – Zamestnanci

|

1.

| 150

| | | | | | 1.

| 150

|

| | | | | |

| | | |

121 – Nedokončená výroba

| | 611 – Zmena stavu NV

|

Zs.

2.

| 150

150

|

| | |

| | 2.

| 150

|

385 – Príjmy budúcich období

| | 602 – Tržby z predaja služieb

|

Zs.

3.

| 25

25

|

| | |

| | 3.

| 25

|

Účtovanie v roku 2007

| Text

| MD

| D

| tis. Sk

|

1.

| Zúčtovanie nákladov

| trieda 5

| 321, 211, 331,...

| 300

|

2.

| Zúčtovanie nedokončenej výroby

| 121

| 611

| 300

|

3.

| Prevod NV do HV

| 611

| 121

| 600

|

4.

| Príjem HV

| 123

| 613

| 600

|

5.

| Zníženie hotovej výroby pri fakturácii

| 613

| 123

| 600

|

6.

| Fakturácia zákazky odberateľovi

| 311

| 602

| 700

|

7.

| Časové rozlíšenie výnosov

| 602

| 385

| 50

|

účty triedy 5

| | 321 – Dodávatelia

211 – Pokladnica

331 – Zamestnanci

|

1.

| 300

| | | | | | 1.

| 300

|

121 – Nedokončená výroba

| | 611 – Zmena stavu NV

|

Zs.

2.

| 300

300

| 3.

| 600

| | 3.

| 600

| 2.

| 300

|

123 – Výrobky

| | 613 – Zmena stavu HV

|

4.

| 600

| 5.

| 600

| | 5.

| 600

| 4.

| 600

|

311 – Odberatelia

| | 602 – Tržby za služby

|

6.

| 700

| | | |

| | 6.

| 700

|

385 – Príjmy budúcich období

| | 602 – Tržby z predaja služieb

|

Zs.

| 50

| 7.

| 50

| | 7.

| 50

| | |

Za celé obdobie realizácie zákazky sú vykázané výnosy vo výške 700 jednotiek, a to v roku 2005 175 jednotiek, v roku 2006 175 jednotiek a v roku 2007 350 jednotiek.

Účtovná jednotka účtuje výnosy budúcich období

Príklad:

Zákazku bude dodávateľ realizovať v zmysle zmluvy o dielo za nasledovných podmienok:

Rozpočet nákladov a výnosov na zákazku

Obdobie realizácie 2005 2006 2007 tis. Sk

Rozpočtované náklady 150 150 300 600

Fakturácia 300 150 250 700

Rozpočtovaný 100

Stupeň dokon. zákazky 25 % 50 % 100 %

Podiel výnosov v pomere

k prestavaným nákladom 175 175 350 700

Účtovanie v roku 2005

| Text

| MD

| D

| Suma

|

1.

| Zaúètovanie nákladov

| trieda 5

| 321, 211, 331,...

| 150

|

2.

| Zúètovanie nedokonèenej výroby

| 121

| 611

| 150

|

3.

| Prevod NV

| 611

| 121

| 150

|

4.

| Príjem HV

| 123

| 613

| 150

|

5.

| Výdaj HV pri fakturácii

| 613

| 123

| 150

|

6.

| Èiastková fakturácia pod¾a zmluvy

| 311

| 602

| 300

|

7.

| Èasové rozlíšenie výnosov

| 602

| 384

| 125

|

| | Vykázané výnosy v roku

| | | 175

|

|

účty triedy 5

| | 321 – Dodávatelia

211 – Pokladnica

331 – Zamestnanci

|

1.

| 150

| | | | | | 1.

| 150

|

121 – Nedokonèená výroba

| | 611 – Zmena stavu NV

|

2.

| 150

| 3.

| 150

| | 3.

| 150

| 2.

| 150

|

123 – Výrobky

| | 613 – Zmena stavu HV

|

4.

| 150

| 5.

| 150

| | 5.

| 150

| 4.

| 150

|

311 – Odberatelia

| | 602 – Tržby za služby

|

6.

| 300

| | | |

| | 6.

| 300

|

602 – Tržby za služby

| | 384 – Výnosy budúcich období

|

7.

| 125

| | | |

| | 7.

| 125

|

Účtovanie v roku 2006

| Text

| MD

| D

| Suma

|

1.

| Zaúčtovanie nákladov

| trieda 5

| 321, 211, 331,...

| 150

|

2.

| Zúčtovanie nedokončenej výroby

| 121

| 611

| 150

|

3.

| Prevod NV

| 611

| 121

| 150

|

4.

| Príjem HV

| 123

| 613

| 150

|

5.

| Výdaj HV pri fakturácii

| 613

| 123

| 150

|

6.

| Čiastková fakturácia podľa zmluvy

| 311

| 602

| 150

|

7.

| Časové rozlíšenie výnosov

| 384

| 602

| 25

|

| | Vykázané výnosy v roku

| | | 175

|

| | Vykázané výnosy kumulovane

| | | 350

|

|

účty triedy 5

| | 321 – Dodávatelia

211 – Pokladnica

331 – Zamestnanci

|

1.

| 150

| | | | | | 1.

| 150

|

121 – Nedokončená výroba

| | 611 – Zmena stavu NV

|

2.

| 150

| 3.

| 150

| | 3.

| 150

| 2.

| 150

|

311 – Odberatelia

| | 602 – Tržby za služby

|

6.

| 150

| | | |

| | 6.

| 150

|

311 – Odberatelia

| | 602 – Tržby za služby

|

6.

| 300

| | | |

| | 6.

| 300

|

602 – Tržby za služby

| | 384 – Výnosy budúcich období

|

|

| | 7.

| 25

| | 7.

| 25

| Zs.

| 125

|

Účtovanie v roku 2007

| Text

| MD

| D

| Suma

|

1.

| Nábeh nákladov

| trieda 5

| 321, 211, 331,...

| 350

|

2.

| Zúčtovanie nedokončenej výroby

| 121

| 611

| 350

|

3.

| Prevod NV

| 611

| 121

| 350

|

4.

| Príjem HV

| 123

| 613

| 350

|

5.

| Výdaj HV pri fakturácii

| 613

| 123

| 350

|

6.

| Konečná fakturácia podľa zmluvy

| 311

| 602

| 250

|

7.

| Časové rozlíšenie výnosov

| 384

| 602

| 100

|

| | Vykázané výnosy v roku

| | | 350

|

| | Vykázané výnosy kumulovane

| | | 700

|

V roku 2007 sa prekročili náklady o 50 jednotiek z dôvodu dodávateľa a toto prekročenie nákladov odberateľ vo fakturácii neodsúhlasil.

účty triedy 5

| | 321 – Dodávatelia

211 – Pokladnica

331 – Zamestnanci

|

1.

| 350

| | | | | | 1.

| 350

|

121 – Nedokončená výroba

| | 611 – Zmena stavu NV

|

2.

| 350

| 3.

| 350

| | 3.

| 350

| 2.

| 350

|

123 – Výrobky

| | 613 – Zmena stavu HV

|

4.

| 350

| 5.

| 350

| | 5.

| 350

| 4.

| 350

|

311 – Odberatelia

| | 602 – Tržby za služby

|

6.

| 300

| | | |

| | 6.

| 300

|

602 – Tržby za služby

| | 384 – Výnosy budúcich období

|

|

| | 7.

| 100

| | 7.

| 100

| Zs.

| 100

|

Účtovanie časového rozlíšenia výnosov pri zmene rozpočtu

Príklad:

Dodávateľ uzatvoril zmluvu na zákazku u odberateľa podľa rozpočtovaných nákladov a rozpočtovaných výnosov ako v predchádzajúcom príklade. Počas realizácie zákazky v roku 2006 sa uskutočnili zmeny v projekte, ktoré mali za následok nárast nákladov v roku 2006 o 200 jednotiek. Odberateľ po vzájomnej dohode odsúhlasil celkové zvýšenie ceny zákazky o 300 jednotiek, ktoré môže odberateľ fakturovať v roku 2006.

Účtovanie v roku 2005

| | Text

| MD

| D

| Suma

|

1.

| Zaúčtovanie nákladov

| trieda 5

| 321, 211, 331,...

| 150

|

2.

| Zúčtovanie nedokončenej výroby

| 121

| 611

| 150

|

3.

| Prevod NV

| 611

| 121

| 150

|

4.

| Príjem HV

| 123

| 613

| 150

|

5.

| Výdaj HV pri fakturácii

| 613

| 123

| 150

|

6.

| Čiastková fakturácia podľa zmluvy

| 311

| 602

| 300

|

7.

| Časové rozlíšenie výnosov

| 602

| 384

| 125

|

| | Vykázané výnosy v roku

| | | 175

|

účty triedy 5

| | 321 – Dodávatelia

211 – Pokladnica

331 – Zamestnanci

|

1.

| 150

| | | | | | 1.

| 150

|

121 – Nedokončená výroba

| | 611 – Zmena stavu NV

|

2.

| 150

| 3.

| 150

| | 3.

| 150

| 2.

| 150

|

123 – Výrobky

| | 613 – Zmena stavu HV

|

4.

| 150

| 5.

| 150

| | 5.

| 150

| 4.

| 150

|

311 – Odberatelia

| | 602 – Tržby za služby

|

6.

| 300

| | | |

| | 6.

| 300

|

602 – Tržby za služby

| | 384 – Výnosy budúcich období

|

7.

| 125

| | | |

| | 7.

| 125

|

Účtovanie v roku 2006

| Text

| MD

| D

| Suma

|

1.

| Zaúčtovanie nákladov

| trieda 5

| 321, 211, 331,...

| 350

|

2.

| Zúčtovanie nedokončenej výroby

| 121

| 611

| 350

|

3.

| Prevod NV

| 611

| 121

| 350

|

4.

| Príjem HV

| 123

| 613

| 350

|

5.

| Výdaj HV pri fakturácii

| 613

| 123

| 350

|

6.

| Čiastková fakturácia podľa zmluvy

| 311

| 602

| 450

|

7.

| Časové rozlíšenie výnosov

| 384

| 602

| 25

|

| | Vykázané výnosy v roku

| | | 475

|

| | Vykázané výnosy kumulovane

| | | 650

|

Podľa rozpočtu majú byť vykázané výnosy vo výške 175 jednotiek. Zmena rozpočtu sa účtuje v zmysle postupov účtovania v PÚ ako výnos alebo ako náklad v tom účtovnom období, v ktorom bola uskutočnená. V našom prípade je zmena rozpočtu v nákladoch o 200 jednotiek a výnosov o 300 jednotiek.

| Účty triedy 5

| | 321 – Dodávatelia

211 – Pokladnica

331 – Zamestnanci

|

1.

| 350

| | | | | | 1.

| 350

|

121 – Nedokončená výroba

| | 611 – Zmena stavu NV

|

2.

| 350

| 3.

| 350

| | 3.

| 350

| 2.

| 350

|

123 – Výrobky

| | 613 – Zmena stavu HV

|

4.

| 350

| 5.

| 350

| | 5.

| 350

| 4.

| 350

|

311 – Odberatelia

| | 602 – Tržby za služby

|

6.

| 450

| | | |

| | 6.

| 450

|

384 – Výnosy budúcich období

| | 602 – Tržby za služby

|

7.

| 25

| Zs.

| 125

| |

| | 7.

| 25

|

Účtovanie v roku 2007

| Text

| MD

| D

| Suma

|

1.

| Zaúčtovanie nákladov

| trieda 5

| 321, 211, 331,...

| 300

|

2.

| Zúčtovanie nedokončenej výroby

| 121

| 611

| 300

|

3.

| Prevod NV

| 611

| 121

| 300

|

4.

| Príjem HV

| 123

| 613

| 300

|

5.

| Výdaj HV pri fakturácii

| 613

| 123

| 300

|

6.

| Čiastková fakturácia podľa zmluvy

| 311

| 602

| 250

|

7.

| Časové rozlíšenie výnosov

| 384

| 602

| 100

|

| | Vykázané výnosy v roku

| | | 350

|

| | Vykázané výnosy kumulovane

| | | 1 000

|

|

účty triedy 5

| | 321 – Dodávatelia

211 – Pokladnica

331 – Zamestnanci

|

1.

| 300

| | | | | | 1.

| 300

|

121 – Nedokonèená výroba

| | 611 – Zmena stavu NV

|

2.

| 300

| 3.

| 300

| | 3.

| 300

| 2.

| 300

|

123 – Výrobky

| | 613 – Zmena stavu HV

|

4.

| 300

| 5.

| 300

| | 5.

| 300

| 4.

| 300

|

311 – Odberatelia

| | 602 – Tržby za služby

|

6.

| 250

| | | |

| | 6.

| 250

|

384 – Výnosy budúcich období

| | 602 – Tržby za služby

|

7.

| 100

| Zs.

| 100

| |

| | 7.

| 100

|

Príklady účtovania, keď je zo zákazky kalkulovaná strata

Účtovná jednotka účtuje o opravnej položke k nedokončenej výrobe

(očakávaná strata je nižšia ako aktivované zásoby vzťahujúce sa k zákazke)

Príklad:

Stavebná firma uzatvorila zmluvu o dielo na zákazku za nasledovných podmienok:

Na zákazku je rozpočtovaná strata

Obdobie realizácie 2005 2006 Spolu

Rozpočtované náklady 500 500 1 000

Rozpočtované výnosy (fakturácia) 0 800 800

Rozpočtovaný hospod. výsledok -200

Stupeň dokončenia zákazky 50 % 100 %

Povinnosť vykázania straty -200 -200

Ak sa zo zákazky očakáva strata, je účtovná jednotka povinná podľa postupov účtovania v PÚ túto stratu zohľadniť v plnej výške v účtovnom období, v ktorom sa začala zákazka uskutočňovať formou vytvorenia opravnej položky alebo rezervy. Táto očakávaná strata sa vykazuje bez ohľadu na:

Účtovanie v roku 2005

| Text

| MD

| D

| Suma

|

1.

| Zaúčtovanie nákladov

| trieda 5

| 321, 211, 331,...

| 500

|

2.

| Zúčtovanie nedokončenej výroby

| 121

| 611

| 500

|

3.

| Tvorba opravnej položky

| 559

| 192

| 200

|

|

účty triedy 5

| | 321 – Dodávatelia

211 – Pokladnica

331 – Zamestnanci

|

1.

| 500

| | | | | | 1.

| 500

|

121 – Nedokončená výroba

| | 611 – Zmena stavu NV

|

2.

| 500

| | | |

| | 2.

| 500

|

559 – Tvorba ostatných opravných položiek

| | 192 – Opravná položka k nedokonèenej výrobe

|

3.

| 200

| | | |

| | 3.

| 200

|

Účtovanie v roku 2006

| | Text

| MD

| D

| Suma

|

1.

| Zaúčtovanie nákladov

| trieda 5

| 321, 211, 331,...

| 500

|

2.

| Zúčtovanie nedokončenej výroby

| 121

| 611

| 500

|

3.

| Prevod NV

| 611

| 121

| 1 000

|

4.

| Príjem hotovej výroby

| 123

| 613

| 1 000

|

5.

| Zníženie hotovej výroby pri fakturácii

| 613

| 123

| 1 000

|

6.

| Fakturácia zákazky odberateľovi

| 311

| 602

| 800

|

7.

| Zúčtovanie opravnej položky

| 192

| 659

| 200

|

|

účty triedy 5

| | 321 – Dodávatelia

211 – Pokladnica

331 – Zamestnanci

|

1.

| 500

| | | | | | 1.

| 500

|

121 – Nedokončená výroba

| | 611 – Zmena stavu NV

|

Zs.

2.

| 500

500

| 3.

| 1 000

| | 3.

| 1 000

| 2.

| 500

|

123 – Výrobky

| | 613 – Zmena stavu HV

|

4.

| 1 000

| 5.

| 1 000

| | 5.

| 1 000

| 4.

| 1 000

|

311 – Odberatelia

| | 602 – Tržby za služby

|

6.

| 800

| | | |

| | 6.

| 800

|

659 – Zúčtovanie ostatných

opravných položiek

| | 192 – Opravná položka

k nedokončenej výrobe

|

|

| | 7.

| 200

| | 7.

| 200

| Zs.

| 200

|

Rozpočtovaná strata sa hneď vykazuje ako náklad v prvom účtovnom období zákazky formou opravnej položky.

Účtovná jednotka účtuje o rezerve na stratu zo zákazky

(očakávaná strata je vyššia ako aktivované zásoby vzťahujúce sa k zákazke)

Príklad:

Stavebná firma uzatvorila zmluvu na realizáciu zákazky za nasledovných podmienok:

Obdobie realizácie 2005 2006 Spolu

Rozpočtované náklady 200 800 1 000

Rozpočtované výnosy (fakturácia) 0 750 750

Rozpočtovaný hospodársky výsledok -250

Stupeň dokončenia zákazky 20 % 100 %

Povinnosť zúčtovania straty -250 0 -250

Účtovanie v roku 2005

| | Text

| MD

| D

| Suma

|

1.

| Zúčtovanie nákladov

| trieda 5

| 321, 211, 331,...

| 200

|

2.

| Zúčtovanie nedokončenej výroby

| 121

| 611

| 200

|

3.

| Tvorba opravnej položky vo výške realizovaných nákladov

| 559

| 192

| 200

|

4.

| Tvorba rezervy do očakávanej výšky straty nad realizované náklady

| 554

| 323

| 50

|

| úèty triedy 5

| | 321 – Dodávatelia

211 – Pokladnica

331 – Zamestnanci

|

1.

| 200

| | | | | | 1.

| 200

|

121 – Nedokončená výroba

| | 611 – Zmena stavu NV

|

2.

| 200

| | | |

| | 2.

| 200

|

559 – Tvorba ostatných opravných položiek

| | 192 – Opravná položka k nedokončenej výrobe

|

3.

| 200

| | | |

| | 3.

| 200

|

554 – Tvorba ostatných rezerv

| | 323 – Krátkodobé rezervy

|

4.

| 50

| | | |

| | 4.

| 50

|

Pretože je očakávaná strata vyššia ako je aktivovaná nedokončená výroba danej zákazky, vytvára sa opravná položka maximálne do výšky nedokončenej výroby. Na rozdiel medzi očakávanou stratou a aktivovanou nedokončenou výrobou sa musí vytvoriť rezerva.

Účtovanie v roku 2006

| Text

| MD

| D

| Suma

|

1.

| Nábeh nákladov

| trieda 5

| 321, 211, 331,...

| 800

|

2.

| Zúčtovanie nedokončenej výroby

| 121

| 611

| 800

|

3.

| Prevod NV do HV

| 611

| 121

| 1 000

|

4.

| Príjem hotovej výroby

| 123

| 613

| 1 000

|

5.

| Zníženie HV pri fakturácii

| 613

| 123

| 1 000

|

6.

| Fakturácia zákazky odberateľovi

| 311

| 602

| 750

|

7.

| Zúčtovanie opravnej položky

| 192

| 659

| 200

|

8.

| Zúčtovanie rezervy

| 323

| 654

| 50

|

| účty triedy 5

| | 321 – Dodávatelia

211 – Pokladnica

331 – Zamestnanci

|

1.

| 800

| | | | | | 1.

| 800

|

121 – Nedokončená výroba

| | 611 – Zmena stavu NV

|

Zs.

2.

| 200

800

| 3.

| 1 000

| | 3.

| 1 000

| 2.

| 800

|

123 – Výrobky

| | 613 – Zmena stavu HV

|

4.

| 1 000

| 5.

| 1 000

| | 5.

| 1 000

| 4.

| 1 000

|

311 – Odberatelia

| | 602 – Tržby za služby

|

6.

| 750

| | | |

| | 6.

| 750

|

659 – Zúčtovanie ostatných opravných položiek

| | 192 – Opravná položka k nedokončenej výrobe

|

|

| | 7.

| 200

| | 7.

| 200

| Zs.

| 200

|

654 – Zúčtovanie ostatných rezerv

| | 323 – Krátkodobé rezervy

|

|

| | 8.

| 50

| | 8.

| 50

| Zs.

| 50

|

Celková rozpočtovaná strata bola v zmysle postupov účtovania premietnutá už do prvého účtovného obdobia po uzatvorení platnej zmluvy.

Príklad:

Stavebná firma uzatvorila zmluvu na realizáciu zákazky za nasledovných podmienok:

Obdobie realizácie 2005 2006 2007 Spolu

Rozpočtované náklady 100 400 500 1 000

Rozpočtované výnosy (fakturácia) 0 750 750

Rozpočtovaný hospodársky výsledok -250

Stupeň dokončenia zákazky 10 % 50 % 100 %

Povinnosť zúčtovania straty -250 0 0 -250

Účtovanie v roku 2005

| | Text

| MD

| D

| Suma

|

1.

| Zúčtovanie nákladov

| trieda 5

| 321, 211, 331,...

| 100

|

2.

| Zúčtovanie nedokončenej výroby

| 121

| 611

| 100

|

3.

| Tvorba opravnej položky vo výške realizovaných nákladov

| 559

| 192

| 100

|

4.

| Tvorba rezervy do očakávanej výšky straty nad realizované náklady

| 554

| 459

| 150

|

|

účty triedy 5

| | 321 – Dodávatelia

211 – Pokladnica

331 – Zamestnanci

|

1.

| 100

| | | | | | 1.

| 100

|

121 – Nedokončená výroba

| | 611 – Zmena stavu NV

|

2.

| 100

| | | |

| | 2.

| 100

|

559 – Tvorba ostatných opravných položiek

| | 192 – Opravná položka k nedokonèenej výrobe

|

3.

| 100

| | | |

| | 3.

| 100

|

554 – Tvorba ostatných rezerv

| | 459 – Ostatné rezervy

|

4.

| 150

| | | |

| | 4.

| 150

|

Účtovanie v roku 2006

| Text

| MD

| D

| Suma

|

1.

| Zúčtovanie nákladov

| trieda 5

| 321, 211, 331,...

| 400

|

2.

| Zúčtovanie nedokončenej výroby

| 121

| 611

| 400

|

3.

| Tvorba opravnej položky do výšky očakávanej straty

| 559

| 192

| 150

|

4.

| Zrušenie rezervy

| 459

| 654

| 150

|

|

účty triedy 5

| | 321 – Dodávatelia

211 – Pokladnica

331 – Zamestnanci

|

1.

| 400

| | | | | | 1.

| 400

|

121 – Nedokonèená výroba

| | 611 – Zmena stavu NV

|

Zs.

2.

| 100

400

|

| | |

| | 2.

| 400

|

559 – Tvorba ostatných opravných položiek

| | 192 – Opravná položka k nedokončenej výrobe

|

3.

| 150

| | | |

| | Zs.

3.

| 100

150

|

654 – Tvorba ostatných rezerv

| | 459 – Ostatné rezervy

|

|

| | 4.

| 150

| | 4.

| 150

| Zs.

| 150

|

Rezervu na stratu zo zákazky účtujeme v prípade, ak je nedokončená výroba nižšia ako je očakávaná strata. Ak rozpracovanosť zákazky presiahne očakávanú stratu, rezervu zrušíme a vytvoríme opravnú položku k nedokončenej výrobe až do výšky očakávanej straty.

Účtovanie v roku 2007

| Text

| MD

| D

| Suma

|

1.

| Zaúčtovanie nákladov

| trieda 5

| 321, 211, 331,...

| 500

|

2.

| Zúčtovanie nedokončenej výroby

| 121

| 611

| 500

|

3.

| Prevod NV do HV

| 611

| 121

| 1 000

|

4.

| Príjem hotovej výroby

| 123

| 613

| 1 000

|

5.

| Zníženie HV pri fakturácii

| 613

| 123

| 1 000

|

6.

| Fakturácia zákazky odberateľovi

| 311

| 602

| 750

|

7.

| Zúčtovanie opravnej položky

| 192

| 659

| 250

|

|

účty triedy 5

| | 321 – Dodávatelia

211 – Pokladnica

331 – Zamestnanci

|

1.

| 500

| | | | | | 1.

| 500

|

121 – Nedokončená výroba

| | 611 – Zmena stavu NV

|

Zs.

2.

| 500

500

| 3.

| 1000

| | 3.

| 1 000

| 2.

| 500

|

123 – Výrobky

| | 613 – Zmena stavu HV

|

4.

| 1 000

| 5.

| 1 000

| | 5.

| 1 000

| 4.

| 1 000

|

311 – Odberatelia

| | 602 – Tržby za služby

|

6.

| 750

| | | |

| | 6.

| 750

|

659 – Zúčtovanie ostatných

opravných položiek

| | 192 – Opravná položka

k nedokončenej výrobe

|

|

| | 7.

| 250

| | 7.

| 250

| Zs.

| 250

|

Účtovanie obstarania a predaja tovaru

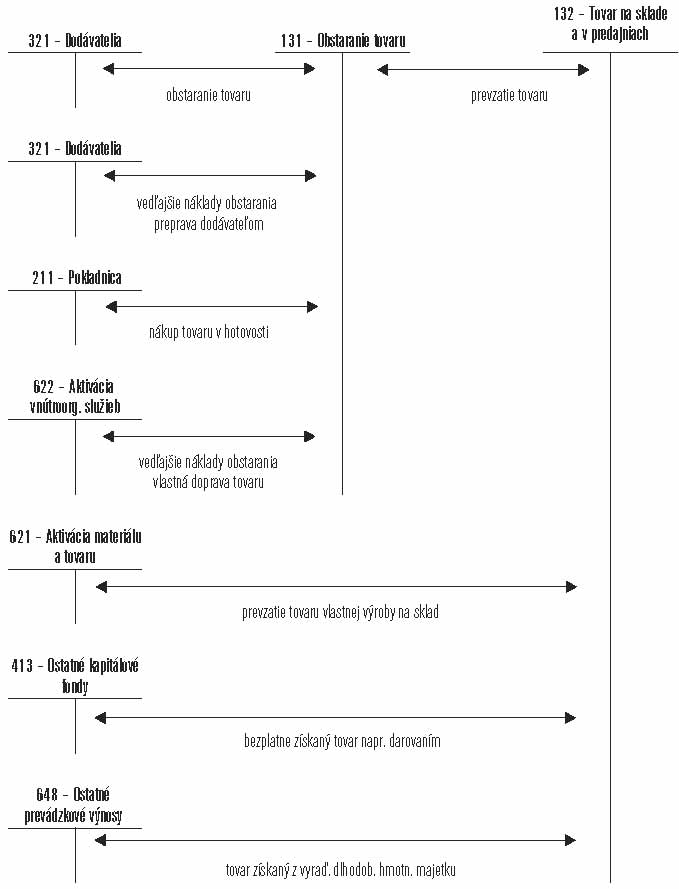

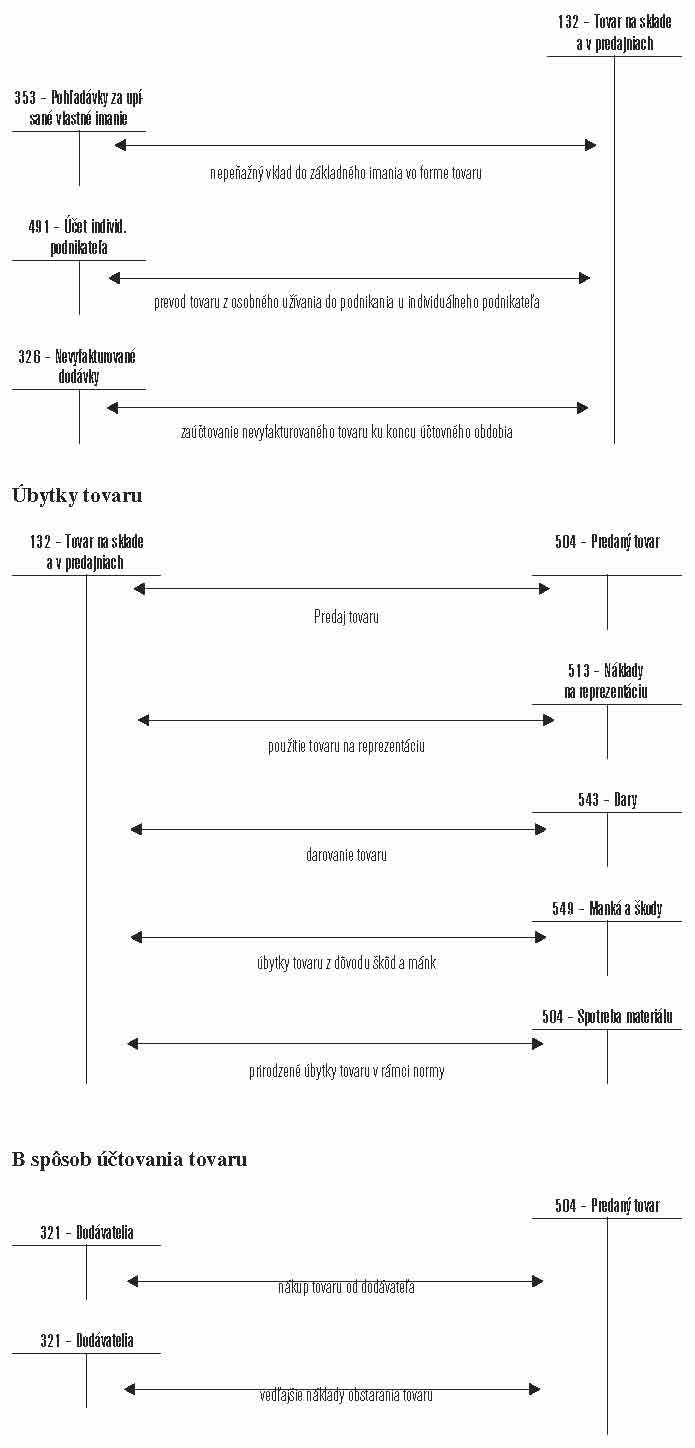

Tovar je druh zásob, ktorý sa obstaráva za účelom ďalšieho predaja. Stav a pohyb tovaru sa sleduje na osobitných účtoch účtovej skupiny 13 – Tovar:

Účet 131 – Obstaranie tovaru. Ide o kalkulačný účet, ktorý slúži na zistenie obstarávacej ceny tovaru pri A spôsobe účtovania zásob. Pri uzavieraní účtovných kníh účet nesmie vykazovať zostatok.

Účet 132 – Tovar na sklade a v predajniach. Na účte sa účtuje nakúpený a prevzatý tovar na sklad ocenený v obstarávacích cenách a aktivovaný tovar ocenený vo vlastných nákladoch pri A spôsobe účtovania zásob. Pri B spôsobe sa na účte účtuje len pri uzavieraní účtovných kníh.

Účet 139 – Tovar na ceste – účtuje sa na ňom vyúčtovaný a neprevzatý tovar ku dňu účtovnej závierky.

A spôsob účtovania tovaru

Obstaranie tovaru

Príklad:

Účtovanie pohybov tovaru v maloobchodnej predajni v mesiaci októbri 2005. Účtovná jednotka účtuje zásoby A spôsobom.

Riešenie:

| | Text pohybov

| MD

| D

| Suma

|

1

| Príjem na sklad 5. 10.

| | | |

1a)

| Príjem na sklad v predajných cenách

| 132/1

| | 59 500

|

1b)

| Zúčtovanie DPH k predajným cenám

| | 132/2

| 9 500

|

1c)

| Zaúčtovanie rabatu

| | 132/3

| 5 000

|

1d)

| Zaúčtovanie záväzku

| | 321

| 45 000

|

2

| Príjem na sklad 10. 10.

| | | |

2a)

| Príjem na sklad v predajných cenách

| 132/1

| | 35 700

|

2b)

| Zúčtovanie DPH k predajným cenám

| | 132/2

| 5 700

|

2c)

| Zaúčtovanie rabatu

| | 132/3

| 6 000

|

2d)

| Zaúčtovanie záväzku

| | 321

| 24 000

|

3

| Príjem na sklad 25. 10.

| | | |

3a)

| Príjem na sklad v predajných cenách

| 132/1

| | 1 785

|

3b)

| Zúčtovanie DPH k predajným cenám

| | 132/2

| 285

|

3c)

| Zaúčtovanie rabatu

| | 132/3

| 500

|

3d)

| Zaúčtovanie záväzku

| | 321

| 1 000

|

4.

| Príjem na sklad 28. 10.

| | | |

4a)

| Príjem na sklad v predajných cenách

| 132/1

| | 15 470

|

4b)

| Zúčtovanie DPH k predajným cenám

| | 132/2

| 2 470

|

4c)

| Zaúčtovanie rabatu

| | 132/3

| 3 000

|

4d)

| Zaúčtovanie záväzku

| | 321

| 10 000

|

| | V príklade kvôli prehľadnosti neuvažujeme s DPH pri nákupe tovaru.

|

5.

| Zúčtovanie tržieb na základe RP

| | | |

| | a) základ

| 211

| 604

| 350 000

|

| | b) DPH

| 211

| 343

| 66 500

|

6.

| Zúčtovanie predaja

| | | |

6a)

| Zúčtovanie predajných cien

| | 132/1

| 416 500

|

6b)

| Zúčtovanie DPH k predajným cenám

| 132/2

| | 66 500

|

6c)

| Zúčtovanie rabatu k predajným cenám

| 132/3

| | 47 064,50

|

6d)

| Zúčtovanie nákupných cien k predaju

| 504

| | 302 935,50

|

132/1 – Tovar v predajni

| | 132/2 – DPH k tovaru v predajni

|

Zs.

1a

2a

3a

4a

| 476 000

59 500

35 700

1 785

15 470

| 6a

| 416 500

| | 6b

| 66 500

| Zs.

1b

2b

3b

4b

| 76 000

9 500

5 700

285

2 470

|

321 – Dodávatelia

| | 132/3 – Rabat k tovaru

|

|

| | 1d

2d

3d

4d

| 45 000

24 000

1 000

10 000

| | 6c

| 47 064,50

| Zs.

1c

2c

3c

4c

| 52 000

5 000

6 000

500

3 000

|

211 – Pokladnica

| | 504 – Predaný tovar

|

5a

5b

| 350 000

66 500

|

| | | 6d

| 302 935,50

| | |

604 – Tržby za predaný tovar

| | 343/2 – DPH na výstupe

|

|

| | 5a

| 350 000

| |

| | 5b

| 66 500

|

Príklad:

Použitie tovaru na výplatu podielov na zisku spoločníkom

Predmetom podnikateľskej činnosti spoločnosti účtovnej jednotky je predaj nových a ojazdených motorových vozidiel. Valné zhromaždenie rozhodlo vyplatiť trom spoločníkom podiely na zisku z účasti v spoločnosti. Priznaný podiel na jedného spoločníka predstavuje hodnotu 350 tis. Sk.

Spoločnosť však v súčasnom období nemá dostatok voľných finančných zdrojov, pretože nakúpila osobné automobily z dôvodu začatia motoristickej sezóny. Spoločníci sa dohodli vyplatiť si podiely v tovarovej forme – automobiloch. Predajná cena jedného automobilu je 360 tis. Sk, kúpna cena 320 tis. Sk. Automobily boli odovzdané spoločníkom v mesiaci apríl – v tomto mesiaci bol prevedený zápis o zmene majiteľa v technickom preukaze.

V príklade neuvažujeme s DPH.

Hodnota vyplácaných podielov 3 x 350 000 Sk = 1 050 000 Sk

Hodnota automobilov 3 x 360 000 Sk = 1 080 000 Sk

Rozdiel (1 050 000 - 1 080 000) = -30 000 Sk

Spoločníci budú musieť doplatiť spoločnosti 30 000 Sk (po 10 tis. Sk každý) z dôvodu vyššej odovzdanej hodnoty automobilov.

Účtovanie:

| Text účtovnej operácie

| MD

| D

| Suma v tis. Sk

|

1.

| Podiel na zisku spoločníkom

| 431

| 364

| 1 050

|

2.

| Výplata podielov autami

| 364

| 604

| 1 080

|

3.

| Vrátenie preplatku spoločníkmi

| 221

| 364

| 30

|

4.

| Zúčtovanie kúpnej ceny automobilov

| 504

| 132

| 960

|

431 – Výsledok hospodárenia

v schvaľovaní

| | 364 – Záväzky voči spoločníkom

pri rozdeľovaní zisku

|

1.

| 1 050

| Zs.

| 2 000

| | 2.

| 1 080

| 1.

| 1 050

|

| | | | | | | | 3.

| 30

|

604 – Tržby za tovar

| | 221 – Bankové úèty

|

|

| | 2.

| 1 080

| | Zs.

3.

| 500

30

|

| |

504 – Predaný tovar

| | 132 – Tovar na sklade a v predajniach

|

4.

| 960

| | | | Zs.

| 3 200

| 4.

| 960

|

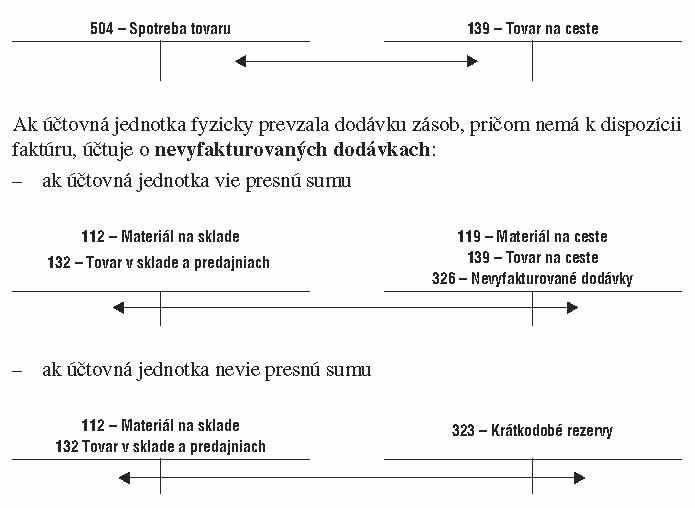

Zásoby na ceste a nevyfakturované dodávky

O zásobách na ceste a nevyfakturovaných dodávkach sa účtuje k súvahovému dňu (deň, ku ktorému sa zostavuje účtovná závierka). Spôsob účtovania je závislý od spôsobu účtovania zásob v účtovnej jednotke a od toho, či uplatňuje spôsob účtovania zásob A alebo B.

V prípade, že účtovná jednotka prevzala faktúru a k súvahovému dňu nebola dodávka fyzicky realizovaná, vyúčtuje skutočnosť ako zásoby na ceste na účtoch:

Pri A spôsobe účtovania zásob:

Stanovenie noriem prirodzených úbytkov zásob

Normy prirodzených úbytkov zásob stanovuje účtovná jednotka v internom predpise. Prirodzené úbytky zásob nie sú z hľadiska účtovníctva a tiež z hľadiska daní mankom a ani škodou. Pri ich stanovení musí účtovná jednotka vychádzať z minulých zisťovaní v konkrétnych podmienkach, pričom vychádza z ich prirodzenej podstaty, spôsobu skladovania, spôsobu spracovania a podobne. Stanovené normy musia byť ekonomicky zdôvodnené a objektívne.

Ide napr. o straty vznikajúce z dôvodu rozprašnosti sypkých materiálov, prirodzeného vysušovania a podobne. Pod pojem prirodzené úbytky nie je možné zahrnúť také úbytky, ktoré možno znížiť alebo ktorým možno zamedziť riadnym hospodárením, napr. zabezpečením skladovacích priestorov, opatreniami proti krádežiam, neodbornej manipulácii a podobne.

Do prirodzených úbytkov zásob taktiež nepatria úbytky materiálu z dôvodu nábehu novej výroby, rozbehových nákladov pri prestavovaní strojov pri zmene výrobného sortimentu. Tieto úbytky sú technologickou spotrebou a musia byť zahrnuté v spotrebných normách.

Poznámka

Spôsob stanovenia normy prirodzených úbytkov zásob neupravuje žiadny právny predpis. Spoločnosť by však mala vo svojom internom predpise určiť:

– druhy zásob, na ktoré sa normy prirodzených úbytkov vzťahujú,

– výšku normy prirodzených úbytkov určenú pre jednotlivé druhy a položky zásob, vyjadrenú v % z objemu zásob za stanovené obdobie,

– zdôvodnenie alebo popis podmienok, z ktorých sa pri stanovení noriem prirodzených úbytkov zásob vychádzalo,

– podmienky, za ktorých možno uplatniť normy prirodzených úbytkov zásob napr. pri zistení inventúrneho schodku,

– spôsob výpočtu prirodzených úbytkov zásob.

Príklad:

Spoločnosť prevádzkujúca maloobchodnú predajňu má stanovené normy prirodzených úbytkov zásob tovaru:

– mäsové výrobky z dôvodu znižovania hmotnosti ich vysúšaním,

– zeleninu z dôvodu jej vysúšania.

Pri inventarizácii boli zistené inventúrne rozdiely:

– v rámci normy prirodzených úbytkov zásob 15 tis. Sk

– nad normu prirodzených úbytkov zásob 5 tis. Sk

Riešenie:

1. Zaúčtovanie škody v rámci normy prirodzených úbytkov 15

2. Zaúčtovanie škody nad normu prirodzených úbytkov 5

504 – Predaný tovar

| | 549 – Manká a škody

|

1.

| 15

| | | | 2.

| 5

| | |

| | | 132 – Tovar v sklade a predajniach

| | |

| | |

| Zs.

| 1.

2.

| 15

5

| | |

Príklad:

Pri inventarizácii zásob nedokončenej výroby spoločnosť zistila manko na zásobách nedokončenej výroby nad stanovenú normu prirodzených úbytkov vo výške 5 000 Sk a na zásobách výrobkov 8 000 Sk. Ako to zaúčtuje v podvojnom účtovníctve?

Riešenie:

Účtovanie manka nedokončenej výroby:

1. Zníženie nedokončenej výroby 5 tis. Sk

2. Zaúčtovanie manka 5 tis. Sk

121 – Nedokončená výroba

| | 611 – Zmena stavu NV

|

|

| | 1.

| 5

| | 1.

| 5

| 2.

| 5

|

| | | 611 – Zmena stavu NV

| | |

| | | 2.

| 5

| | | | |

Účtovanie manka hotových výrobkov:

1. Zníženie stavu výrobkov 8 tis. Sk

2. Zaúčtovanie manka 8 tis. Sk

123 – Výrobky

| | 613 – Zmena stavu výrobkov

|

|

| | 1.

| 8

| | 1.

| 8

| 2.

| 8

|

Účtovanie inventarizačných rozdielov

Zákon o účtovníctve ukladá účtovnej jednotke v ustanovení § 29 vykonať inventarizáciu majetku a záväzkov. Účtovné jednotky inventarizáciou overujú, či stav majetku a záväzkov v účtovníctve zodpovedá skutočnosti ku dňu zostavenia účtovnej závierky. Účtovné jednotky môžu vykonávať inventarizáciu aj v priebehu účtovného obdobia. Termíny inventarizácie si určí účtovná jednotka v súlade so zákonom o účtovníctve.

Skutočné stavy zásob sa zisťujú fyzickou inventúrou. Zisťuje sa stav zásob vo fyzických jednotkách napr. vážením, meraním, spočítaním, fyzickou obhliadkou v kombinácii s dokladovou inventúrou. Zistené fyzické stavy zásob sa porovnávajú s účtovným stavom.

V praxi často vznikajú rozdiely medzi skutočným stavom zisteným inventarizáciou a účtovným stavom. Dôvody vzniku rozdielov môžu byť rôzne: môžu to byť prirodzené úbytky zásob z dôvodu ich vysychania, prašnosti, vyparovania a podobne. Ďalším dôvodmi môžu byť nesprávna manipulácia, odcudzenie zásob, chybná evidencia a účtovanie zásob a podobne.

Inventarizácia zásob zahŕňa proces na seba nadväzujúcich činností, ktoré je možné rozdeliť do jednotlivých fáz:

zistenie skutočného stavu jednotlivých druhov zásob vykonaním fyzickej inventúry a jeho zapísanie do inventúrnych súpisov,

porovnanie zisteného a účtovného stavu jednotlivých druhov zásob a vyčíslenie inventarizačných rozdielov,

zistenie príčin inventarizačných rozdielov a miery zavinenia hmotne zodpovedných pracovníkov,

rozhodnutie o vyporiadaní inventarizačných rozdielov,

zúčtovanie inventarizačných rozdielov,

posúdenie účtovného ocenenia zásob vo vzťahu k ich reálnemu oceneniu a k možným rizikám a stratám.

Zistené inventarizačné rozdiely musí účtovná jednotka zaúčtovať v účtovnom období, v ktorom boli zistené, spravidla sú súčasťou uzávierkových účtovných operácií. Spôsob zaúčtovania inventarizačných rozdielov závisí predovšetkým od príčin ich vzniku.

Poznámka

Inventarizačné rozdiely materiálu a tovaru sa účtujú:

– na ťarchu účtu 549 – Manká a škody, ak ide o manká a škody nad normu prirodzených úbytkov,

– na účet 648 – Ostatné výnosy z hospodárskej činnosti, ak ide o prebytky, alebo v prospech účtov účtovej skupiny 50 – Spotrebované nákupy, ak ide i prebytky z dôvodu nesprávneho účtovania,

– na ťarchu účtov účtovej skupiny 50 – Spotrebované nákupy, ak ide o úbytky materiálu v rámci noriem prirodzených úbytkov zásob.

Inventarizačné rozdiely zásob vlastnej výroby sa účtujú:

– na ťarchu účtu 549 – Manká a škody, ak ide o manká nad normu prirodzených úbytkov,

– v prospech účtovej skupiny 61 – Zmena stavu vnútroorganizačných zásob, ak ide o prebytky,

– na ťarchu účtov účtovej skupiny 61 – Zmena stavu vnútroorganizačných zásob, ak ide o úbytky zásob v rámci noriem prirodzených úbytkov.

Opravné položky k zásobám

Ak sa pri inventarizácii zistí, že úžitková hodnota zásob nezodpovedá ich oceneniu v účtovníctve, zásoby môžu mať buď vyššiu, alebo nižšiu hodnotu. Prírastky hodnoty sa neúčtujú a úbytky hodnoty sú predmetom analýzy a ak nie je zníženie hodnoty definitívne, vytvára sa opravná položka. Takýto postup vyplýva zo zásady opatrnosti.

Poznámka

Opravné položky k zásobám sa účtujú pri dočasnom znížení úžitkovej hodnoty zásob, napr. ak sa pri inventarizácii zistí, že predajná cena zásob znížená o náklady spojené s predajom je nižšia, než je cena použitá na ich ocenenie v účtovníctve a toto zníženie hodnoty nie je trvalého charakteru. Ak sa inventarizáciou v nasledujúcom účtovnom období preukáže, že opravná položka stratila opodstatnenosť, musí sa zaúčtovať jej zníženie alebo zrušenie. Ak zníženie hodnoty má trvalý charakter, účtuje sa ako škoda.

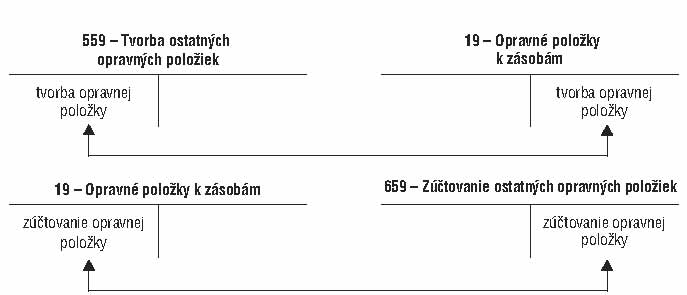

Opravné položky k zásobám sa účtujú na účtoch účtovnej skupiny 19 – Opravné položky k zásobám so súvzťažným zápisom na ťarchu účtu 559 – Tvorba ostatných opravných položiek. Zníženie alebo zrušenie opravných položiek sa účtuje na ťarchu príslušných účtov účtovej skupiny 19 – Opravné položky k zásobám súvzťažne s účtom 659 – Zúčtovanie ostatných opravných položiek. Pri spotrebe, predaji, likvidácii zásob sa opravná položka k nim vytvorená účtuje na účte 659 – Zúčtovanie ostatných opravných položiek.

Opravná položka k materiálu

Dočasné zníženie zásob materiálu je účtovná jednotka povinná zohľadniť pri uzávierke pomocou opravných položiek rovnako ako pri ostatných zložkách majetku. Opravná položka sa tvorí k jednotlivým konkrétnym druhom materiálu. Analytická evidencia k opravnej položke sa musí viesť v súlade s analytickou evidenciou materiálu. Výška opravnej položky závisí od výšky rozdielu medzi účtovným a trhovým ocenením príslušného druhu majetku.

Príklad:

Inventarizačná komisia v rámci inventarizácie k 31. 12. 2005 zásob posudzovala aj účtovnú hodnotu zásob vo vzťahu k trhovému oceneniu zásob. Účtovná jednotka vedie v skladovej evidencii elektronické súčiastky 100 ks v hodnote 500 Sk/kus, ktoré nezaznamenali skladový pohyb posledných 6 mesiacov pred inventúrou. Analýzou inventarizačná komisia zistila, že súčiastky boli objednané na výrobu meracích prístrojov. Odberateľ však odstúpil od zmluvy a nové zákazky účtovná jednotka zatiaľ nezískala. V prípade predaja by spoločnosť dosiahla predajnú cenu 300 Sk z dôvodu, že súčiastky by kupujúci kupoval už nie od výrobcu a súčasne už uplynula časť záručnej doby. Účtovnej jednotke vyplynulo zo záverov inventarizačnej komisie nasledovné účtovanie.

Účtovanie v roku 2005

| Text

| MD

| D

| tis. Sk

|

1.

| Tvorba opravnej položky

| 559

| 191

| 20

|

559 – Tvorba ostatných opravných položiek

| | 191 – Opravná položka k materiálu

|

1.

| 20

| | | |

| | 1.

| 20

|

Účtovanie v roku 2006

Účtovná jednotka nezískala ani v roku 2006 odberateľa na meracie prístroje. Elektronické súčiastky sa rozhodla predať za cenu 200 Sk/kus v 8. mesiaci 2006. Účtovná jednotka účtovala nasledovné účtovné prípady:

| Text

| MD

| D

| tis. Sk

|

1.

| Faktúra za predaj materiálu

| 311

| 642

| 20

|

2.

| DPH

| 311

| 343

| 3,8

|

3.

| Predaj materiálových zásob

| 542

| 112

| 50

|

4.

| Zrušenie opravnej položky

| 191

| 659

| 20

|

311 – Odberatelia

| | 642 – Tržby z predaja materiálu

|

1.

2.

| 20

3,8

|

| | |

| | 1.

| 20

|

343 – Daň z pridanej hodnoty

| | 112 – Materiál na sklade

|

| |

| 2.

| 3,8

| | Zs.

| 50

| 3.

| 50

|

191 – Opravná položka k materiálu

| | 659 – Zúčtovanie ostatných opravných položiek

|

4.

| 20

| Zs.

| 20

| | | | 4.

| 20

|

| | | 542 – Predaný materiál

| | |

| | | 3.

| 50

| | | | |

Opravná položka k tovaru

Príklad:

Účtovná jednotka mala na analytickom účte skladu tovaru nasledovný pohyb v roku 2004. Spoločnosť účtovala A spôsob evidencie zásob. Zásoby oceňovala priemernými nákupnými cenami.

text operácie

| nákupná cena

| príjem v ks

| výdaj v ks

| zostatok v ks

| priem. cena

|

príjemka č. 1

| 52

| 100

| | 100

| 52

|

príjemka č. 2

| 46

| 50

| | 150

| 50

|

výdajka č. 1

| 50

| | 100

| 50

| 50

|

príjemka č. 3

| 51,50

| 100

| | 150

| 51

|

Na konci účtovného obdobia účtovná jednotka evidovala na skladovej karte 150 ks v priemernej jednotkovej cene 51 Sk.

V rámci inventarizácie zásob inventarizačná komisia konštatovala, že ku dňu účtovnej závierky je trhová predajná cena 50 Sk za jednotku. V rámci zásady opatrnosti je účtovná jednotka povinná vytvoriť k zásobe tovaru opravnú položku vo výške očakávanej straty, t. j. účtovná cena zásob:

150 ks x 51 Sk/kus = 7 650 Sk

trhová cena zásob 150 ks x 50 Sk/kus = 7 500 Sk

očakávané znehodnotenie 150 Sk

Účtovanie opravnej položky:

| Text

| MD

| D

| Sk

|

1.

| Tvorba opravnej položky

| 559

| 196

| 150

|

559 – Tvorba ostatných opravných položiek

| | 192 – Opravná položka k tovaru

|

1.

| 150

| | | |

| | 1.

| 150

|

Príklad:

Účtovná jednotka mala na analytickom účte skladu tovaru nasledovný pohyb v roku 2005 ako v predchádzajúcom príklade. Spoločnosť účtovala A spôsob evidencie zásob. Zásoby oceňovala nákupnými cenami, pri oceňovaní zásob používala metódu FIFO (prvý do skladu – prvý zo skladu), to znamená, že zo skladu boli pri výdaji odpisované zásoby tovaru s najstaršími nákupnými cenami.

Text operácie

| nákupná cena

| príjem v ks

| výdaj v ks

| zostatok v ks

| sklad. cena

|

príjemka č. 1

| 52

| 100

| | 100

| 52

|

príjemka č. 2

| 46

| 50

| | 150

| 46

|

výdajka č. 1

| | | 100

| 50

| 52

|

príjemka č. 3

| 51,50

| 100

| | 150

| 51,50

|

Na konci účtovného obdobia evidovala účtovná jednotka na skladovej karte 50 ks tovaru za 46 Sk/ks a 100 kusov tovaru v cene 51,50 Sk/ks.

V rámci inventarizácie zásob inventarizačná komisia konštatovala, že ku dňu účtovnej závierky je trhová predajná cena 50 Sk za jednotku.

Vzhľadom na to, že ide o rovnaký druh tovaru, môže účtovná jednotka porovnať trhovú cenu s priemernou cenou zásob na skladovej karte.

Účtovná cena spolu: 50 ks x 46 Sk/ks = 2 300 Sk

100 ks x 51,50 Sk/ks = 5 150 Sk

Spolu 7 450 Sk

Trhová cena ku dňu účtovnej závierky 150 ks x 50 Sk/ks 7 500 Sk.

Z porovnania účtovnej ceny a trhovej ceny ku dňu účtovnej závierky vyplýva, že trhová cena je vyššia ako účtovná. V tomto prípade sa zvýšenie ceny neúčtuje a nie je dôvod účtovať o opravnej položke.

Z uvedených príkladov vyplýva skutočnosť, že na tvorbu opravných položiek k zásobám má vplyv výber metódy oceňovania zásob.

Opravná položka k nedokončenej výrobe

Príklad:

Účtovná jednotka eviduje v účtovníctve rozpracovanú nedokončenú výrobu v hodnote 1 500 tis. Sk. Nedokončená výroba je ocenená v zmysle zákona o účtovníctve vlastnými nákladmi. Podľa kalkulovaných nákladov hodnota rozpracovanej výroby v kalkulovaných cenách predstavuje hodnotu 1 300 tis. Sk. Kalkulované náklady boli podkladom pre tvorbu ponukových cien, ktoré odberatelia akceptovali vo svojich potvrdených objednávkach.

Inventarizačná komisia v rámci inventarizácie konštatovala, že v tomto prípade je možné považovať kalkulované ceny za trhové a účtovnej jednotke hrozí reálne riziko straty z dôvodu zvýšenia nákladov v nedokončenej výrobe. V zmysle zásady opatrnosti účtovnej jednotke vyplynula povinnosť zaúčtovať v rámci uzávierkových účtových operácií opravnú položku na očakávanú stratu.

| Text

| MD

| D

| tis. Sk

|

1.

| Tvorba opravnej položky

| 559

| 192

| 200

|

559 – Tvorba ostatných opravných položiek

| | 192 – Opravná položka k nedokončenej výrobe

|

1.

| 200

| | | |

| | 1.

| 200

|

Opravná položka k výrobkom

Príklad:

Účtovná jednotka eviduje na účte hotových výrobkov 4 ks meracích prístrojov v hodnote 250 tis. Sk za kus. Účtovná jednotka má uzatvorené zmluvy na odber meracích prístrojov v hodnote 230 tis. za kus. K zvýšeniu ceny meracích prístrojov došlo z dôvodu, že subdodávateľ optiky dodal oproti pôvodnému zámeru kvalitnejšiu optiku, ktorá je drahšia o 20 tis. Sk oproti pôvodnej dodávke. Odberatelia dali predbežný súhlas na zabudovanie kvalitnejšej optiky do meracích prístrojov. Pôvodné zmluvy však neboli ku dňu účtovnej uzávierky upravené o nárast cien.

Na základe zásady opatrnosti inventarizačná komisia konštatovala, že účtovnej jednotke hrozí strata z dôvodu zvýšenia ceny výrobkov, ktorá však nie je zmluvne dohodnutá s odberateľom. Účtovnej jednotke vyplýva povinnosť účtovať v rámci uzávierkových operácií:

| Text

| MD

| D

| tis. Sk

|

1.

| Tvorba opravnej položky

| 559

| 194

| 80

|

559 – Tvorba ostatných opravných položiek

| | 194 – Opravná položka k výrobkom

|

1.

| 80

| | | |

| | 1.

| 80

|

V nasledujúcom účtovnom období účtovná jednotka predala meracie prístroje. S troma odberateľmi dohodla zvýšenie ceny o 20 tis. Sk. S jedným odberateľom sa nedohodla na zvýšení ceny.

Účtovanie v nasledujúcom období:

| Text

| MD

| D

| tis. Sk

|

1.

| Faktúry za predaj 3 ks

| 311

| 601

| 750

|

2.

| DPH k predaju

| 311

| 343

| 142,50

|

3.

| Faktúra za predaj 1 ks

| 311

| 601

| 230

|

4.

| DPH k predaju

| 311

| 343

| 43,70

|

5.

| Výdaj výrobkov zo skladu

| 613

| 123

| 1 000

|

6.

| Zrušenie opravnej položky

| 194

| 659

| 80

|

311 – Odberatelia

| | 602 – Tržby za výrobky

|

1.

2.

3.

4.

| 750

142,50

230

43,70

|

| | |

| | 1.

3.

| 750

230

|

613 – Zmena stavu výrobkov

| | 123 – Výrobky

|

5.

| 1000

| | | | Zs.

| 1000

| 5.

| 1000

|

194 – Opravná položka k výrobkom

| | 659 – Zúčtovanie ostatných opravných položiek

|

6.

| 80

| | | |

| | 6

| 80

|

| | | 343 – Daň z pridanej hodnoty

| | |

| | |

| | 2.

4.

| 142,50

43,70

| | |

Sme si vedomí, že v príspevku sme neobsiahli celú problematiku zásob, čo vzhľadom na zameranie a rozsah tejto publikácie, pre ktorú bol spracovaný, ani nebolo možné.

Smernica č. .../2005 Evidencia, hospodárenie a účtovanie zásob

Účel vydania smernice

Táto smernica ustanovuje jednotný postup pri evidovaní, oceňovaní a účtovaní zásob v spoločnosti ALFA, a. s. Smernica je súčasťou riadiacej a účtovnej dokumentácie spoločnosti. Smernica vychádza zo všeobecne platných právnych predpisov:

Platnosť

Smernica nadobúda platnosť dňom 1. 1. 2005.

Definícia pojmov

Zásobami sú:

1. skladovaný materiál,

2. nedokončená výroba, polotovary vlastnej výroby, výrobky,

3. skladovaný tovar.

1. Do materiálu patria suroviny (základný materiál), pomocné a prevádzkové látky, náhradné dielce, obaly a podobne.

a) Suroviny (základný materiál) sú hmoty, ktoré pri výrobnom procese prechádzajú úplne alebo sčasti do výrobku a tvoria jeho podstatu.

b) Pomocné látky sú hmoty, ktoré prechádzajú taktiež priamo do výrobku, netvoria však jeho podstatu.

c) Prevádzkovými látkami sú hmoty, ktoré sú potrebné na prevádzku organizácie ako celku (napr. palivo, čistiace prostriedky).

d) Náhradné dielce sú predmety určené na uvedenie hmotného majetku do pôvodného stavu.

e) Obaly slúžia na ochranu a dopravu nakúpeného materiálu, tovaru a vlastných výrobkov. Nenávratné obaly sa dodávajú zákazníkovi alebo odovzdávajú vo vnútri účtovnej jednotky spolu s dodaným obsahom.

f) Drobný hmotný majetok v hodnote do 30 000 Sk tvoria samostatné hnuteľné veci, ktorých doba použiteľnosti je dlhšia ako jeden rok.

2. Nedokončená výroba sú produkty, ktoré už prešli jedným alebo niekoľkými výrobnými stupňami a nie sú už materiálom, ale taktiež nie sú ešte hotovým výrobkom.